เมื่อสภาพแวดล้อมและพฤติกรรมของมนุษย์ที่เปลี่ยนไป ส่งผลให้เกิดโรคภัยไข้เจ็บได้ง่ายขึ้น และอาจต้องสูญเสียค่ารักษาพยาบาลที่มากจนเกินไป จึงทำให้คนยุคสมัยใหม่ทำประกันสุขภาพกันมากขึ้น เพื่อความอุ่นใจและได้รับความคุ้มครอง แต่ในปัจจุบันหลาย ๆ คนต้องการประกันสุขภาพที่มีการจ่ายค่าเบี้ยประกันไม่แพง ซึ่ง “Copayment” เป็นประสุขภาพที่ให้คุณจ่ายค่าเบี้ยได้ถูกลง และไม่ลดความคุ้มครอง อีกทั้งรู้หรือไม่ว่า? ตั้งแต่วันที่ 1 เดือนกรกฎาคม 2565 ที่ผ่านมา ทุกสัญญาประกันสุขภาพที่สมัครใหม่จะต้องอยู่ภายใต้มาตรฐานใหม่ (New Health Standard) ดังนั้นมาทำความรู้จักเกี่ยวกับ Copayment คืออะไร แล้วคุ้มหรือไม่ที่จะทำประกันสุขภาพ มาติดตามพร้อม ๆ กันเลย

Copayment คืออะไร?

Copayment คือ การมีส่วนร่วมจ่ายค่ารักษาพยาบาลในแต่ละครั้ง ซึ่งจะกำหนดและระบุเงื่อนไขการมีส่วนร่วมจ่ายไว้ในกรมธรรม์ประกันสุขภาพ โดยให้ผู้ที่ทำประกันสุขภาพจ่ายค่ารักษาพยาบาลในอัตราเปอร์เซ็นต์คงที่ จากค่ารักษาพยาบาลทั้งหมด โดยยกตัวอย่าง ดังต่อไปนี้

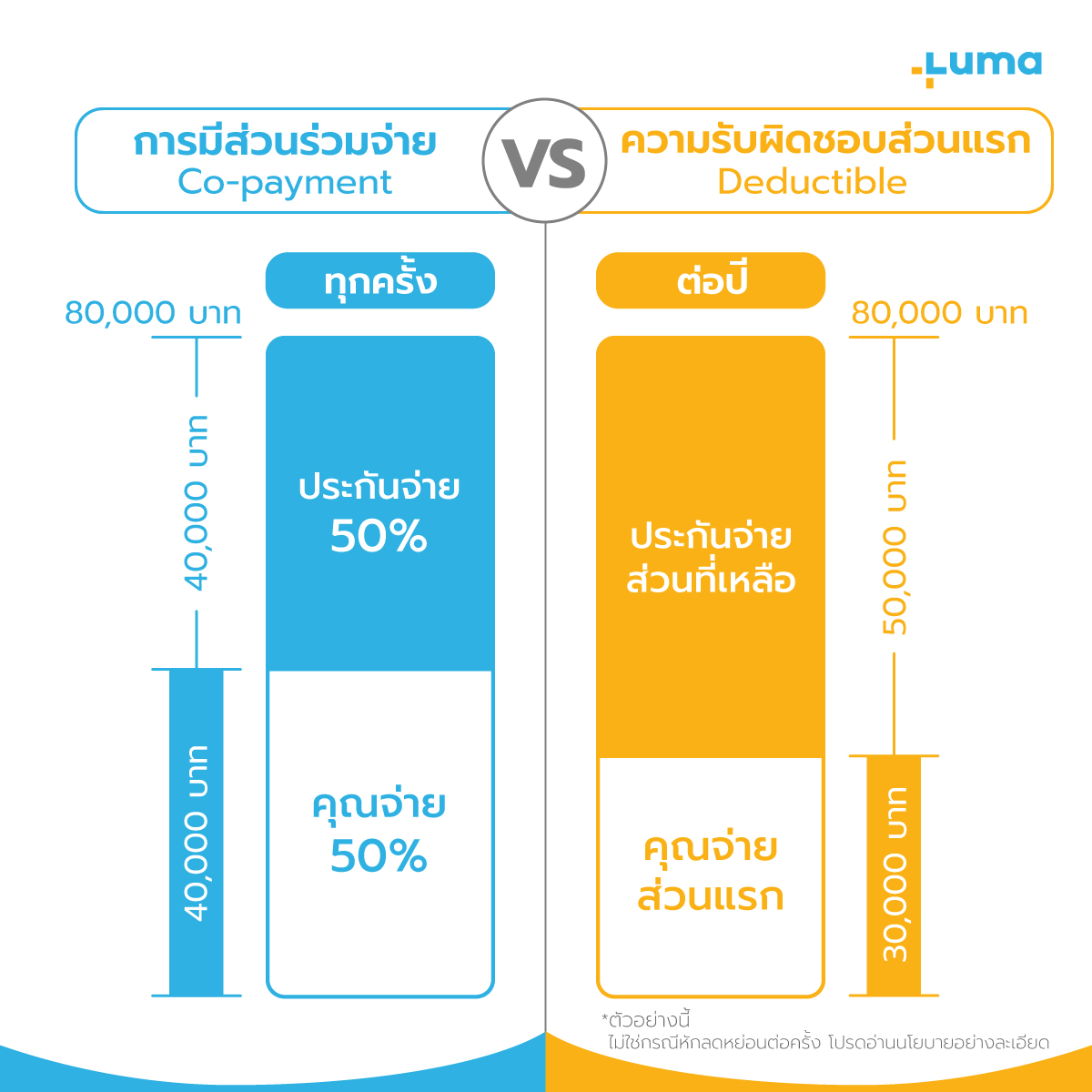

สมมติ ประกันสุขภาพ เป็นแบบ Copayment 50% หรือการมีส่วนร่วมจ่าย 50% หมายความว่า หากมีการรักษาค่าพยาบาล และ ยอดค่ารักษาทั้งหมด 3,000 บาท ทางผู้ที่ทำประกันต้องจ่ายค่ารักษาเอง 1,500 บาท หรือ 50% ของยอดทั้งหมด ส่วนบริษัทประกันจะออกในส่วนที่เหลือ ก็คือ 1,500 บาท หรือ 50% ซึ่งจะเป็นเช่นนี้ไปตลอดกรรมธรรม์และทุกครั้งที่เข้ารับรักษาพยาบาล เป็นต้น

ข้อดีของการทำประกันสุขภาพแบบ Copayment

การทำประกันสุขภาพเป็นเรื่องที่สำคัญแน่นอน แต่บางครั้ง ค่าเบี้ยประกันอาจจะสูง จนเป็นภาระที่ต้องคิดหนัก ดังนั้น การเลือกทำประกันสุขภาพแบบมี Copayment เป็นอีกหนึ่งทางเลือกที่ช่วยให้คุณได้รับความคุ้มครอง โดยจ่ายค่าเบี้ยประกันในราคาที่สมเหตุสมผลมากขึ้น เพราะมีการส่วนร่วมจ่ายเมื่อเข้ารับการรักษา

- เหมาะสำหรับคนที่ต้องการให้เบี้ยประกันลดลง

- เหมาะสำหรับคนที่ไม่ป่วยบ่อย หรือ สุขภาพดีอยู่แล้ว

- เหมาะสำหรับผู้ที่ต้องการควบคุมค่าใช้จ่ายด้ายสุขภาพ

- สามารถใช้ลดหย่อนภาษีได้ตามปกติ

ข้อจำกัดของการทำประกันสุขภาพแบบมี Copayment

ประกันสุขภาพแบบมี Copayment เป็นทางเลือกที่ช่วยลดค่าเบี้ยประกันสุขภาพ เพราะผู้เอาประกันจะมีส่วนร่วมในการจ่ายค่าบริการโรงพยาบาลทุกๆ ครั้ง แต่อย่างไรก็ตาม Copayment อาจจะไม่เหมาะสำหรับทุกคน

- ไม่เหมาะสำหรับผู้ที่ป่วยบ่อย หรือ มีโรคเรื้อรัง เพราะจะมีการพบแพทย์ หรือ รักษาที่โรงพยาบาลบ่อยครั้ง และทุกครั้งจะต้องมีส่วนร่วมในค่าใช้จ่าย ทำให้ยอดค่าใช้จ่ายตรงนี้สะสมได้

- ไม่เหมาะสำหรับคนที่ไม่พร้อมจ่ายทุกครั้งที่ใช้บริการ

- ไม่เหมาะสำหรับคนที่การเงินไม่นิ่ง หากมีอุบัติเหตุครั้งใหญ่ หรือ กรณีฉุกเฉิน ค่าใช้จ่ายอาจจะสูงมาก และผู้เอาประกันจะต้องมีส่วนร่วมจ่าย ตามที่ตกลงไว้ในกรมธรรม์

ประกันสุขภาพแบบ Copayment ต่างจากประกันสุขภาพแบบ Deductible อย่างไร

หลาย ๆ คงสงสัยว่าแล้วจะเลือกทำประกันสุขภาพแบบไหนดีระหว่าง Copayment หรือ Deductible แบบไหนจะให้ความคุ้มค่ามากกว่ากัน แต่ถ้าให้พูดถึงความแตกต่าง คือ เรื่องจำนวนเงินที่ต้องรับผิดชอบในส่วนของค่ารักษาพยาบาล ซึ่งประกันสุขภาพทั้ง 2 แบบ จะมีหลักการทำงานเหมือนกัน โดยต้องรักษาตัวในฐานะผู้ป่วยในเท่านั้น ทั้งนี้ประกันสุขภาพแบบ Copayment ต้องเลือกอัตราเปอร์เซ็นต์ของการมีส่วนร่วมจ่ายค่ารักษาพยาบาล และผู้ที่ทำประกันจะจ่ายค่ารักษาพยาบาลในอัตราคงที่ร่วมกับบริษัทประกัน เช่น เลือกทำประกันสุขภาพแบบ Copayment 20% บริษัทจะจ่ายค่ารักษาในส่วนที่เหลือ 80% แต่ถ้าเกิดเลือกอัตราเปอร์เซ็นต์เยอะ ผู้ทำประกันก็ต้องจ่ายค่ารักษาพยาบาลเยอะเช่นกัน และจะจ่ายเช่นนี้ไปตลอดจนครบกรมธรรม์

ในส่วนของประกันสุขภาพแบบ Deductible คือ การรับผิดชอบส่วนแรก โดยผู้ทำประกันจะต้องจ่ายค่ารักษาพยาบาลส่วนแรก หากจำนวนยอดเกินกว่าที่ระบุไว้ในกรมธรรม์ บริษัทประกันจะจ่ายค่ารักษาในส่วนที่เหลือตามที่ตกลงเอาไว้ ซึ่งแผนประกันสุขภาพแบบ Deductible สามารถกำหนดค่าเงินในการรับผิดชอบส่วนแรกได้ เช่น จำนวนเงิน 10,000 บาท, 30,000 บาท, 100,000 บาท เป็นต้น โดยมีหลักการทำงานตามตัวอย่าง หากมีประกันสุขภาพแบบ Deductible กำหนดไว้ให้มีความรับผิดชอบส่วนแรก คือ 20,000 บาท แล้วเกิดไปรักษาตัวในฐานะผู้ป่วยในมีค่ารักษา 20,000 บาท ผู้ทำประกันจะต้องออกค่ารักษาส่วนนี้เอง แต่ถ้าค่ารักษาเกินที่ระบุไว้และมีค่า 50,000 บาท บริษัทจะจ่ายค่ารักษาพยาบาลส่วนที่เหลือ คือ 30,000 บาท

จากความแตกต่างของประกันสุขภาพทั้ง 2 แบบ มองว่า Copayment ช่วยลดค่าเบี้ยประกันและค่ารักษาพยาบาลได้เยอะกว่า Deductible แต่ต้องแลกด้วยค่าใช้จ่ายที่สูงในการเข้ารับรักษาพยาบาลแต่ละครั้ง และค่าใช้จ่ายในแต่ละครั้งมีจำนวนไม่เท่ากัน เพราะต้องจ่ายในอัตราเป็นเปอร์เซ็นต์ ส่วน Deductible ผู้ที่เข้ารับการรักษาต้องรับผิดชอบค่าใช้พยาบาลส่วนแรกตามที่ตกลงไว้กับบริษัทประกัน และในส่วนที่เหลือบริษัทประกันจะรับผิดชอบเอง

แต่ละบริษัทเงื่อนไขสำหรับการใช้ Deductible จะไม่เหมือนกัน สามารถระบุได้ ว่าเป็น Deductible ทุกครั้ง หรือ ต่อปี

สนใจอ่านบทความเพิ่มเติมได้ที่ : ประกันสุขภาพแบบมีความรับผิดชอบส่วนแรก (Deductible) คืออะไร

บทสรุป

ประกันสุขภาพที่มี Copayment เป็นทางเลือกสำหรับผู้ที่สนใจซื้อประกันสุขภาพ โดยมองความคุ้มครองให้ในราคาที่คุ้มค่า การมีส่วนร่วมในการจ่ายค่ารักษา เมื่อต้องใช้บริการโรงพยาบาล สามารถช่วยลดค่าเบี้ยประกัน และควบคุมค่าใช้จ่ายได้ เหมาะสำหรับคนที่มีสุขภาพแข็งแรงอยู่แล้ว และไม่ได้ใช้บริการทางแพทย์บ่อยๆ อย่างไรกตาม ควรอ่านรายละเอียดกรมธรรม์อย่างละเอียดทุกครั้ง และให้ความสำคัญเรื่องค่าใช้จ่าย Copayment นั้น กี่ % ของยอด และมีผลเฉพาะ OPD หรือ เฉพาะ IPD หรือทุกๆ ครั้งที่ใช้บริการโรงพยาบาล

อ่านเพิ่มเติม:

- เบี้ยประกันสุขภาพ – ปัจจัยค่าเบี้ยประกันและวิธีการชำระเงิน

- OPD และ IPD ต่างกันอย่างไร – มาทำความเข้าใจระหว่างการรักษาแบบ ผู้ป่วยนอก และ ผู้ป่วยใน

- คลังคำศัพท์ประกันสุขภาพ – ทำความเข้าใจคำศัพท์ยอดฮิตในประกันสุขภาพ

- ความรับผิดชอบส่วนแรก – ข้อดีและความคุ้มค่าของการทำประกันแบบมีค่ารับผิดชอบส่วนแรก