จะเลือกซื้อประกันใด ๆ ก็ตาม สิ่งที่จำเป็นที่สุดคือการอ่านและทำความเข้าใจรายละเอียดของประกันให้ครบถ้วน เพื่อให้มั่นใจว่าประกันนั้นครอบคลุมและมีเงื่อนไขที่ตรงตามความต้องการ อย่างไรก็ตาม หลายคนอาจพบว่าการทำความเข้าใจเงื่อนไขต่าง ๆ ในประกันสุขภาพนั้นยาก เนื่องจากมีคำศัพท์เฉพาะที่ไม่คุ้นเคย

แม้คำเหล่านี้อาจไม่พบในชีวิตประจำวัน แต่การเข้าใจคำศัพท์ประกันสุขภาพที่กำหนดไว้ในเงื่อนไขต่าง ๆ เป็นสิ่งสำคัญอย่างยิ่ง เพื่อให้สามารถเลือกประกันที่ตรงกับความต้องการได้อย่างถูกต้อง ดังนั้น เพื่อช่วยให้เข้าใจคำศัพท์เหล่านั้นได้ดีขึ้น จึงมีคำอธิบายที่จะทำให้การทำความเข้าใจง่ายและชัดเจนมากยิ่งขึ้น

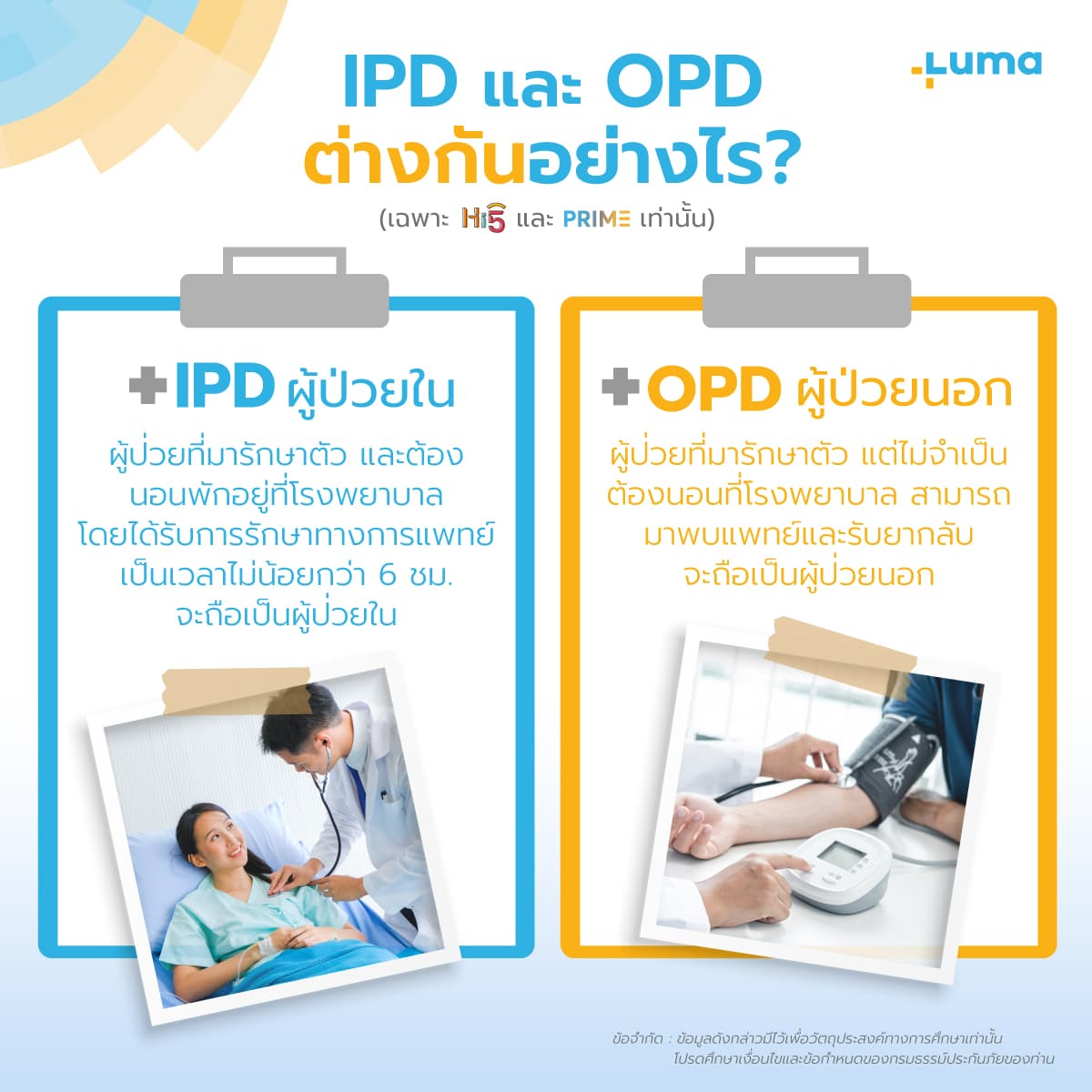

ผู้ป่วยนอก OPD (Outpatient-Department)

ผู้ป่วยนอก (Outpatient-Department) หรือที่มักย่อสั้น ๆ ว่า OPD คือ ผู้ป่วยที่เข้าไปรับการรักษาตัวในโรงพยาบาลและกลับไปพักรักษาตัวที่บ้านเพราะไม่มีความจำเป็นต้องให้การดูแลโดยแพทย์และพยาบาล หรือไม่ต้องติดตามอาการต่อจึงไม่มีความจำเป็นที่จะต้องนอนพักที่โรงพยาบาล โดยส่วนมากแล้วจะเป็นผู้ที่มีอาการป่วยไม่รุนแรงและเป็นโรคที่พบเจอได้บ่อย ๆ เช่นโรคหวัด ภูมิแพ้ เป็นต้น ซึ่งค่าใช้จ่ายสำหรับผู้ป่วยนอก (Outpatient-Department) นั้นคือค่าบริการทางการแพทย์ที่เกิดจากการรักษา เช่น ค่าตรวจของแพทย์ ค่ายาฉีด ยาทา ยาทาน ยาที่ให้กลับบ้าน ค่ารักษาพยาบาลหัตถการต่าง ๆ จนถึงค่ารักษาพยาบาลของการรอดูอาการที่ใช้เวลาในโรงพยาบาลไม่เกิน 6 ชั่วโมง เช่น การทำแผล การเย็บแผล การผ่าตัดขนาดเล็ก ๆ เป็นต้น

สิ่งที่ผู้ที่กำลังตัดสินใจซื้อประกันจะต้องทำความเข้าใจให้ชัดเจนคือ ประกันสุขภาพบางประเภทนั้นจะไม่คุ้มครองครอบคลุมทั้งการรักษาแบบผู้ป่วยนอก (Outpatient-Department) และการรักษาแบบผู้ป่วยใน (Inpatient-Department) ในกรมธรรม์เดียวกัน แต่จะให้คุณได้เลือกซื้อความคุ้มครองการรักษาแบบผู้ป่วยนอกที่สอดคล้องกับความต้องการของตนเองเพิ่มเติมได้ อย่างไรก็ตามบางกรมธรรม์จะครอบคลุมทั้งสองกรณีภายใต้ข้อจำกัดของวงเงินที่ต่างกันไปแล้วแต่เบี้ยประกัน ดังนั้นผู้ที่กำลังตัดสินใจทำประกันสุขภาพอย่าลืมตรวจสอบรายละเอียดส่วนนี้ให้รอบคอบก่อนตัดสินใจด้วย

ผู้ป่วยใน IPD (Inpatient-Department)

ผู้ป่วยใน (Inpatient-Department) หรือที่เรียกสั้นๆ ว่า IPD คือผู้ที่เข้ารับการรักษาตัวในโรงพยาบาลได้รับคำแนะนำให้ต้องพักรักษาตัวที่โรงพยาบาล ยังไม่สามารถกลับบ้านได้ทันที โดยจะต้องเข้ารับการรักษาโดยต้องนอนพักอยู่ที่โรงพยาบาลเป็นระยะเวลามากกว่า 6 ชั่วโมงหลังการตรวจวินิจฉัยของแพทย์ แต่ทั้งนี้จะไม่รวมกับการรับตัวผู้ป่วยเอาไว้แต่เสียชีวิตก่อนทั้งที่ยังไม่ครบ 6 ชั่วโมง

กรมธรรม์ (Policy)

สำหรับศัพท์ประกันสุขภาพคำแรกคือคำว่า กรมธรรม์ นั่นเอง กรมธรรม์คือหัวใจหลักของการซื้อประกันสุขภาพเลยก็ว่าได้ เพราะมันคือตราสารที่มีลายมือชื่อของผู้ทำประกันภัย และรายละเอียดต่าง ๆ เช่น จำนวนเงินเอาประกันภัย ชื่อผู้เอาประกันภัย ชื่อผู้รับประกันภัย วันที่สัญญาเริ่มต้นและสิ้นสุด และอื่น ๆ ตามที่กฎหมายบังคับ ตลอดจนเงื่อนไขเกี่ยวกับประโยชน์ สิทธิ และหน้าที่ของผู้เอาประกันภัยและผู้รับประกันภัย เอกสารกรมธรรม์นี้เองที่เราจะต้องยึดเอาไว้เป็นหลักฐานและเงื่อนไขตลอดระยะเวลาการคุ้มครอง

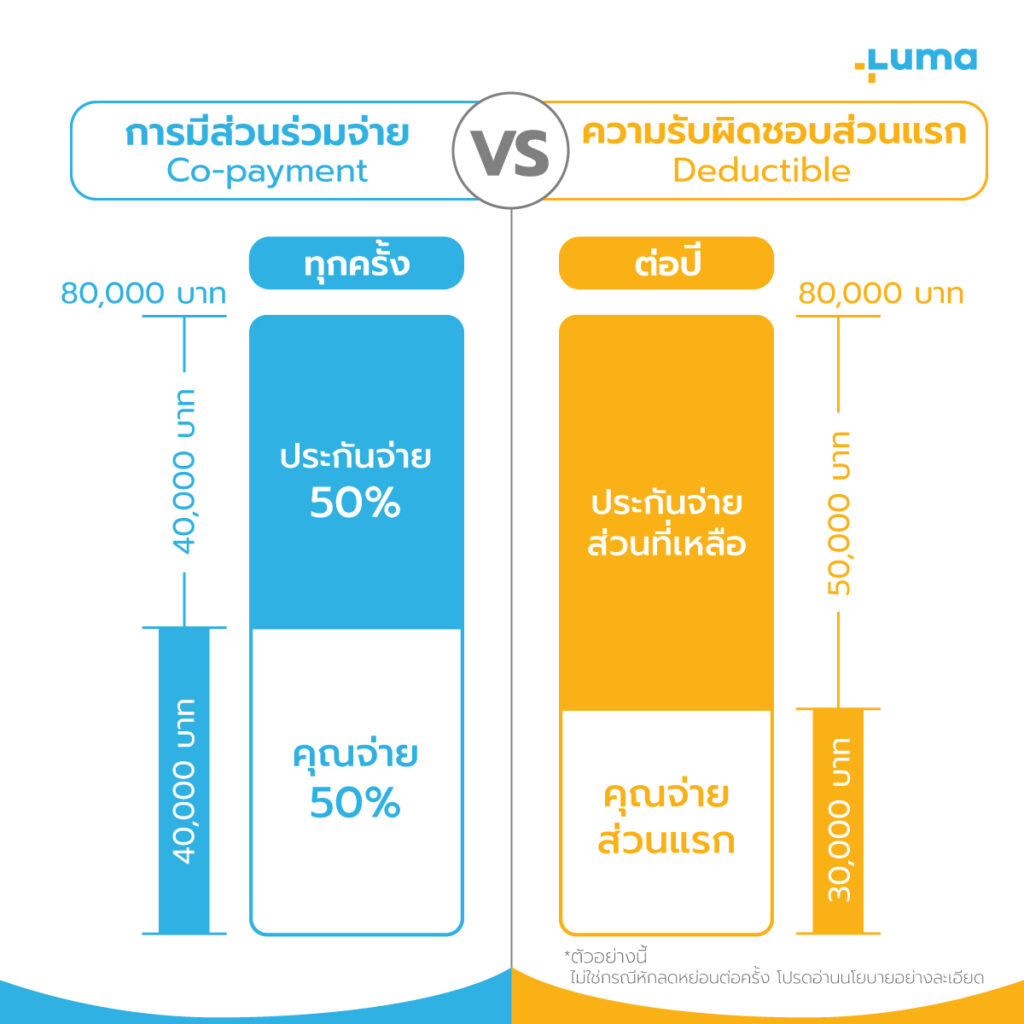

ค่าเสียหายส่วนแรก (Deductible)

ค่าที่ผู้เอาประกันจะต้องรับผิดชอบ ตามจำนวนที่ระบุไว้ในกรมธรรม์กับบริษัทประกันภัย ซึ่งไม่ใช่ส่วนของการสำรองจ่าย หรือค่ารักษาพยาบาลที่เบิกได้ทีหลัง แต่เป็นส่วนที่ประกันจะไม่ได้ครอบคลุมเอาไว้ โดยจะระบุไว้ในสัญญา ข้อดีคือจะทำให้เบี้ยประกันถูกลง เหมาะสำหรับกรณีที่มีประกันอื่น ๆ อยู่แล้วสามารถเบิกประกันอื่นก่อนได้ ยกตัวอย่างเช่นหากในกรมธรรม์ระบุว่าผู้เอาประกันจะจ่ายค่าเสียหายส่วนแรก 5,000 บาท เท่ากับว่าหากมีค่ารักษาที่ต้องจ่ายเมื่อเกิดเจ็บป่วยจำนวน 20,0000 บาท ผู้เอาประกันจะต้องจ่าย 5,000 บาทและส่วนที่เหลือประกันจะจ่ายให้ทั้งหมด (หรือใช้ประกันอื่นเบิกจ่ายไปก็ได้) ข้อดีคือหากผู้ทำประกันยอมรับค่าเสียหายส่วนแรกมาก ก็จะทำให้เบี้ยประกันถูกลงกว่าเดิม เหมาะสำหรับคนที่รับความเสี่ยงเองได้ระดับหนึ่ง หรือคนที่มีประกันอยู่แล้วและอยากซื้อประกันเพิ่มสำรองเพิ่มเติมเผื่อประกันแรกไม่สามารถครอบคลุมรายการทั้งหมดของค่ารักษาพยาบาลที่เกิดขึ้นได้

ค่าใช้จ่ายร่วม (Co-Payment)

คือประกันในรูปแบบที่ผู้ทำประกันมีส่วนร่วมจ่ายค่ารักษาพยาบาล โดยจะระบุสัดส่วนเป็นเปอร์เซ็นต์เอาไว้ ข้อดีเบี้ยประกันจะถูกลงตามเปอร์เซ็นต์ที่ผู้ทำประกันจะแบกรับหากเกินการรักษา ยกตัวอย่างเช่น กรมธรรม์ที่ให้ผู้ทำประกันร่วมจ่ายร้อยละ 20 หากเกิดการรักษาที่ 20,000 บาทผู้เอาประกันจะต้องจ่ายทั้งหมด 4,000 บาท ที่เหลือจะเป็นค่าใช้จ่ายที่บริษัทประกันจ่ายให้นั่นเอง ต่างจากค่าค่าเสียหายส่วนแรก (Deductible) คือสัดส่วนที่ต้องจ่ายจะเพิ่มขึ้นตามยอดค่าใช้จ่ายในการรักษาแต่ละครั้งนั่นเอง

ระยะเวลารอคอยประกันสุขภาพ (Waiting Period)

ระยะเวลารอยคอยประกันสุขภาพหมายถึงระยะเวลาหลังทำประกันสุขภาพแล้ว แต่กรมธรรม์ยังไม่สามารถเคลมค่ารักษาได้จนกว่าจะพ้นระยะที่กำหนด เช่น หลังจากการทำประกันแล้วโรคโดยทั่วไปจะกำหนดไว้ไม่เกิน 30 วัน หากมีอาการป่วยระหว่างนั้นจะต้องรอการรักษา(หากรอได้) หรือผู้ทำประกันต้องจ่ายเอง และโรคบางชนิดจะต้องรอ 120 วันเช่น เนื้องอก ถุงน้ำ หรือมะเร็งทุกชนิด ริดสีดวงทวาร ไส้เลื่อนทุกชนิด ต้อเนื้อ หรือต้อกระจกเป็นต้น ทั้งนี้รายละเอียดนั้นแล้วแต่กรมธรรม์ สาเหตุที่ต้องกำหนดระยะเวลารอคอยประกันสุขภาพ (Waiting Period) นั้นก็เป็นการป้องกันกรณีผู้เอาประกันเรียกร้องค่ารักษาโรคที่เป็นมาก่อนการเอาประกันตาม สภาพที่เป็นมาก่อนการเอาประกัน (Pre-existing Condition) โรคร้ายแรงหลายโรคที่ปรากฏอาการช้าจึงใช้ระยะเวลานานกว่าโรคทั่วไปนั่นเอง

สภาพที่เป็นมาก่อนการเอาประกัน (Pre-existing Condition)

โรคที่เป็นมาก่อนหมายถึง สภาพลักษณะอาการโรคที่เกิดขึ้นกับผู้ทำประกัน โดยโรคดังกล่าวคือโรคที่คนปกติโดยทั่วไปพึงรู้ว่ามีความผิดปกติที่เกิดขึ้นและควรได้รับการรักษา ซึ่งหากเกิดขึ้นแล้วและผู้ทำประกันทราบแต่ไม่ได้แจ้งให้บริษัททราบ บริษัทประกันภัยจะไม่ให้ความคุ้มครองการรักษาอาการที่เกิดจากสภาพที่ว่านั้นใน ทั้งนี้แล้วตามกฎหมายบริษัทประกันจะไม่สามารถอ้างหรือยกเรื่องดังกล่าวมาปฏิเสธความคุ้มครองค่ารักษาหากกรมธรรม์นั้น ๆ มีผลบังคับมาแล้วไม่น้อยกว่า 3 ปี และโรคเรื้อรังหรือการบาดเจ็บหรืออาการเจ็บป่วยนั้นไม่เคยปรากฏอาการมาก่อน หรือไม่มีการปรึกษาแพทย์ในระยะเวลา 5 ปีที่ผ่านมาก่อนวันที่กรมธรรม์จะมีผลคุ้มครอง

ความคุ้มครอง (Insurance Coverage)

ความคุ้มครอง (Insurance Coverage) คือขอบเขตของการปกป้องที่กรมธรรม์ประกันให้แก่ผู้เอาประกัน ซึ่งรวมถึงสิ่งที่บริษัทประกันจะจ่ายเงินหรือรับผิดชอบในกรณีเกิดเหตุการณ์ที่ครอบคลุมตามเงื่อนไขของกรมธรรม์ เช่น ค่ารักษาพยาบาล ค่าผ่าตัด หรือการรักษาพิเศษอื่น ๆ

ตารางระบุรายการผลประโยชน์ (Table of Benefits)

ตารางระบุรายการผลประโยชน์ (Table of Benefits) ในประกันสุขภาพ คือเอกสารที่สรุปรายละเอียดเกี่ยวกับความคุ้มครองที่กรมธรรม์ประกันสุขภาพนั้น ๆ จะมอบให้ผู้เอาประกัน เอกสารนี้จะแสดงรายการผลประโยชน์หรือบริการที่ครอบคลุม เช่น ค่ารักษาพยาบาล ค่าห้องพัก ค่าแพทย์ ค่าผ่าตัด และค่าบริการอื่น ๆ ที่เกี่ยวข้อง รวมถึงวงเงินคุ้มครองสูงสุดในแต่ละหมวดหมู่

ตารางนี้เป็นส่วนสำคัญของประกันสุขภาพเพราะช่วยให้ผู้เอาประกันสามารถเปรียบเทียบและเข้าใจสิทธิประโยชน์ที่ได้รับอย่างชัดเจน ก่อนที่จะตัดสินใจเลือกซื้อกรมธรรม์

ผู้เอาประกันภัย (Insured)

ในบริบทของประกันสุขภาพ ผู้เอาประกันภัย (Policyholder) คือบุคคลที่ซื้อกรมธรรม์ประกันสุขภาพและเป็นผู้รับผิดชอบในการจ่ายเบี้ยประกันให้กับบริษัทประกันภัย ผู้เอาประกันภัยจะได้รับสิทธิประโยชน์ตามเงื่อนไขของกรมธรรม์ เช่น การชดเชยค่ารักษาพยาบาลหรือบริการทางการแพทย์ต่าง ๆ ตามที่ระบุไว้ในกรมธรรม์

ผู้รับผลประโยชน์ (Beneficiary)

ผู้รับผลประโยชน์ (Beneficiary) คือบุคคลหรือองค์กรที่ได้รับสิทธิ์ในการรับผลประโยชน์หรือเงินชดเชยจากกรมธรรม์ประกันภัยเมื่อเกิดเหตุการณ์ที่ครอบคลุมตามเงื่อนไขของกรมธรรม์ เช่น ในกรณีที่ผู้เอาประกันภัยเสียชีวิต ผู้รับผลประโยชน์จะได้รับเงินชดเชยจากประกันชีวิต หรือในกรณีของประกันสุขภาพ ผู้รับผลประโยชน์อาจเป็นบุคคลที่มีสิทธิ์ในการรับเงินชดเชยค่ารักษาพยาบาลที่ผู้เอาประกันภัยได้รับ

ผู้อยู่ในอุปการะ (Dependent)

ผู้อยู่ในอุปการะ (Dependent) คือบุคคลที่ขึ้นอยู่กับการสนับสนุนทางการเงินหรือการดูแลจากผู้เอาประกันภัย ซึ่งในกรณีของประกันสุขภาพ ผู้อยู่ในอุปการะอาจหมายถึงสมาชิกในครอบครัวหรือบุคคลที่ผู้เอาประกันภัยรับผิดชอบดูแล เช่น คู่สมรส ลูก หรือบุคคลอื่นที่ต้องพึ่งพา ผู้เอาประกันภัยสามารถรวมผู้อยู่ในอุปการะในกรมธรรม์เพื่อให้พวกเขาได้รับความคุ้มครองด้านสุขภาพเช่นเดียวกับตัวผู้เอาประกันภัยเอง

ทุนประกัน (Sum Insured)

สำหรับทุนประกันนั้นคือเงินที่ได้จากการคุ้มครองเมื่อทำประกัน โดยบริษัทประกันภัยจ่ายให้แก่ผู้เอาประกันภัยกรณีที่ผู้เอาประกันประสบเหตุตามที่ระบุไว้ในกรมธรรม์ ซึ่งสำหรับประกันสุขภาพนั้นมักจะคุ้มครองค่ารักษาพยาบาลและเงินชดเชยเนื่องจากการเข้าโรงพยาบาล ยอดเงินขึ้นตามจำนวนเงินที่ระบุไว้ในกรมธรรม์ โดยทุนประกันจะมากหรือน้อยขึ้นอยู่กับเบี้ยประกันที่จ่ายด้วยเช่นกัน

การขออนุมัติล่วงหน้า (Pre-Authorization)

การขออนุมัติล่วงหน้า (Pre-authorization) คือกระบวนการที่ผู้เอาประกันภัยต้องขอการอนุมัติจากบริษัทประกันภัยก่อนที่จะทำการรักษาหรือใช้บริการทางการแพทย์ที่มีค่าใช้จ่ายสูง เช่น การผ่าตัด หรือการเข้ารักษาในโรงพยาบาล การขออนุมัติล่วงหน้าเป็นการยืนยันว่าบริษัทประกันจะครอบคลุมค่าใช้จ่ายนั้น ๆ และเป็นการป้องกันการเกิดค่าใช้จ่ายที่ไม่คาดคิดหรือการปฏิเสธการเคลมภายหลัง

ความจำเป็นทางการแพทย์ (Medical Necessity)

ความจำเป็นทางการแพทย์ (Medical Necessity) คือการที่การรักษาหรือบริการทางการแพทย์นั้นจำเป็นและเหมาะสมในการรักษาอาการหรือโรคที่ผู้ป่วยมีอยู่ โดยการรักษาต้องตรงตามมาตรฐานทางการแพทย์และมีหลักฐานที่ชัดเจนว่าจำเป็นสำหรับการป้องกันหรือบรรเทาอาการ โดยไม่เป็นการรักษาที่ไม่จำเป็นหรือเพื่อความสะดวก ซึ่งเป็นปัจจัยสำคัญในการพิจารณาค่ารักษาพยาบาลที่บริษัทประกันจะชดเชยหรือรับผิดชอบ

ค่าสินไหมทดแทน (Claims)

ค่าสินไหมทดแทน (Claims) คือเงินที่บริษัทประกันภัยจ่ายให้กับผู้เอาประกันหรือผู้รับผลประโยชน์ ตามเงื่อนไขของกรมธรรม์ เมื่อเกิดเหตุการณ์ที่ครอบคลุมตามกรมธรรม์ เช่น ค่ารักษาพยาบาลจากอุบัติเหตุหรือโรค การเคลมค่าสินไหมทดแทนเป็นการขอรับเงินชดเชยหรือค่าตอบแทนจากบริษัทประกันภัย ซึ่งต้องผ่านกระบวนการตรวจสอบและอนุมัติจากบริษัทประกันก่อน

โรงพยาบาลเครือข่าย (Network Hospitals)

โรงพยาบาลเครือข่าย (Network Hospitals) คือกลุ่มของโรงพยาบาลและคลินิกที่ทำสัญญาหรือมีความร่วมมือกับบริษัทประกันสุขภาพเพื่อให้บริการทางการแพทย์แก่ผู้เอาประกันภายใต้เงื่อนไขของกรมธรรม์ที่ซื้อไว้ การเข้ารับการรักษาที่โรงพยาบาลในเครือข่ายมักจะได้รับสิทธิประโยชน์หรืออัตราค่ารักษาพยาบาลที่ดีขึ้นตามที่บริษัทประกันกำหนด

ข้อดีของโรงพยาบาลเครือข่ายรวมถึง:

- – ค่ารักษาพยาบาลที่ลดลง: อัตราค่ารักษามักจะต่ำกว่าเนื่องจากมีข้อตกลงพิเศษระหว่างบริษัทประกันและโรงพยาบาล

- – การบริการที่สะดวก: โรงพยาบาลเครือข่ายมักมีการประสานงานที่ดีและอาจมีบริการพิเศษหรือความสะดวกที่เพิ่มขึ้นสำหรับผู้เอาประกัน

- – การเคลมค่ารักษาที่รวดเร็ว: การเคลมประกันกับโรงพยาบาลในเครือข่ายมักจะสะดวกและรวดเร็วกว่าโรงพยาบาลนอกเครือข่าย

โดยทั่วไป การเลือกใช้โรงพยาบาลเครือข่ายสามารถช่วยให้ผู้เอาประกันได้รับบริการที่มีคุณภาพและค่าใช้จ่ายที่เหมาะสมมากขึ้นตามเงื่อนไขของกรมธรรม์ประกันสุขภาพ

เบี้ยประกันสุขภาพ (Health Insurance Premium)

เบี้ยประกันสุขภาพ (Premium) คือจำนวนเงินที่ผู้เอาประกันต้องจ่ายให้กับบริษัทประกันภัยเป็นระยะเวลาเพื่อรักษาสถานะของกรมธรรม์ประกันสุขภาพ การจ่ายเบี้ยประกันสามารถทำได้ตามระยะเวลาที่กำหนด เช่น รายเดือน รายไตรมาส หรือรายปี

เบี้ยประกันสุขภาพจะขึ้นอยู่กับหลายปัจจัย เช่น อายุของผู้เอาประกัน สถานะสุขภาพ ระดับความคุ้มครองที่เลือก และประเภทของประกันที่ซื้อ เบี้ยประกันที่สูงกว่ามักจะหมายถึงความคุ้มครองที่กว้างขวางหรือวงเงินคุ้มครองที่มากกว่า ในขณะที่เบี้ยประกันที่ต่ำกว่าอาจมีการคุ้มครองที่จำกัดหรือเงื่อนไขที่เคร่งครัดมากขึ้น

ส่วนบวกเพิ่มเบี้ยประกัน (Premium loading)

ส่วนบวกเพิ่มเบี้ยประกัน (Premium Loading) คือค่าบริการที่เพิ่มขึ้นจากเบี้ยประกันพื้นฐาน ซึ่งเกิดจากการปรับเพิ่มค่าเบี้ยประกันตามปัจจัยบางประการ เช่น:

- ความเสี่ยงสูง: หากผู้เอาประกันมีปัจจัยเสี่ยงสูง เช่น มีประวัติสุขภาพไม่ดี หรือมีโรคประจำตัว ค่าบริการอาจจะถูกเพิ่มขึ้นเพื่อชดเชยความเสี่ยงที่สูงขึ้น

- การเปลี่ยนแปลงในนโยบาย: บางครั้งบริษัทประกันภัยอาจเพิ่มค่าบริการในกรณีที่มีการเปลี่ยนแปลงนโยบายหรือเงื่อนไขในการคุ้มครอง

- ความต้องการความคุ้มครองพิเศษ: หากผู้เอาประกันต้องการความคุ้มครองเพิ่มเติมหรือบริการพิเศษที่ไม่ได้รวมอยู่ในเบี้ยประกันพื้นฐาน อาจมีการเพิ่มค่าใช้จ่ายเพิ่มเติม

โดยทั่วไป ส่วนบวกเพิ่มเบี้ยประกันจะทำให้ค่าเบี้ยประกันรวมสูงกว่าที่คาดไว้และมักจะถูกระบุไว้ในเอกสารเสนอขายหรือเงื่อนไขของกรมธรรม์ประกันสุขภาพ

เวนคืนกรมธรรม์ (Policy Surrender)

การเวนคืนกรมธรรม์ (Policy Surrender) คือการที่ผู้เอาประกันภัยตัดสินใจยกเลิกกรมธรรม์ประกันภัยก่อนหมดอายุ ซึ่งอาจเกิดขึ้นเพราะต้องการรับเงินคืนบางส่วนหรือไม่ต้องการคุ้มครองตามกรมธรรม์นั้นอีกต่อไป การเวนคืนจะทำให้การคุ้มครองสิ้นสุดลง และผู้เอาประกันภัยอาจได้รับเงินคืนตามเงื่อนไขของกรมธรรม์ แต่จะไม่มีสิทธิ์ได้รับความคุ้มครองหรือสิทธิประโยชน์จากกรมธรรม์นั้นอีกต่อไป

สิทธิ์ยกเลิกกรมธรรม์ประกัน (Free Look Period)

มาตรฐานประกันสุขภาพใหม่ (New Health Standard)

มาตรฐานประกันสุขภาพใหม่ (New Health Standard) คือข้อกำหนดหรือแนวทางที่ปรับปรุงใหม่สำหรับการให้บริการประกันสุขภาพ ซึ่งรวมถึงการเปลี่ยนแปลงในเงื่อนไขการคุ้มครอง การปรับปรุงสิทธิประโยชน์ และการกำหนดแนวทางการจัดการเคลมที่ทันสมัยขึ้น มาตรฐานนี้มักจะมุ่งเน้นการให้ความคุ้มครองที่ครอบคลุมและตอบสนองต่อความต้องการทางการแพทย์ที่เปลี่ยนแปลงไป รวมถึงการเพิ่มประสิทธิภาพในการบริการและการจัดการการเคลมเพื่อให้ผู้เอาประกันได้รับประสบการณ์ที่ดีขึ้น ซึ่งเริ่มมีการนำมาใช้ตั้งแต่ปี พ.ศ. 2564 (2021) เป็นต้นไป

การตัดสินใจซื้อประกันสุขภาพทุกครั้งจะต้องทำการอ่านรายละเอียดกรมธรรม์อย่างละเอียดรอบคอบถึงความคุ้มครองและเงื่อนไขต่าง ๆ ดังนั้นการทำความเข้าใจคำศัพท์ประกันสุขภาพเหล่านี้จะช่วยทำให้ผู้ที่มองหาประกันสุขภาพสามารถเลือกประกันที่ตรงกับความต้องการของตนเองได้ดียิ่งขึ้น หวังว่าผู้อ่านทุกคนจะได้ประโยชน์จากบทความนี้ และขอย้ำว่าหากมีข้อสงสัยใด ๆ เกี่ยวกับกรมธรรม์สามารถสอบถามตัวแทนประกันให้อธิบายรายละเอียดและตอบข้อสงสัยให้กระจ่างได้โดยไม่ต้องเกรงใจ เช่นนั้นแล้วคุณจะได้ประกันสุขภาพที่ตอบโจทย์ไลฟ์สไตล์สนุก ๆ ของตัวเองอย่างแน่นอน

อ่านเพิ่มเติม:

- เบี้ยประกันสุขภาพ – ปัจจัยค่าเบี้ยประกันและวิธีการชำระเงิน

- ประกันสุขภาพOPDและIPD – ประกันสุขภาพOPDและIPDแตกต่างกันอย่างไร