สุขภาพลูกเป็นเรื่องที่สำคัญอันดับต้นๆของคุณพ่อคุณแม่ทุกคน แล้วด้วยโรคต่างๆที่เจอได้ทุกที่ การมี ประกันสุขภาพเด็ก กลายเป็นเรื่องจำเป็นมากๆ เนื่องจาก เด็กเล็กป่วยได้ง่าย และร่างกายอาจจะยังไม่แข็งแรง ต้องให้ความสำคัญมากๆ เวลาไม่สบาย หรือมีอะไรผิดปกติเกิดขึ้น

ค่ารักษา และ ค่าพยาบาลสมัยนี้ นอกจากสูงขึ้นทุกปี ยังมีบริการที่จำกัด ยังคงจำกันได้ดีตอนช่วงที่โรค โควิด – 19 ระบาดหนักๆ โรงพยาบาลเต็มทุกที่ ไม่สามารถรักษากันได้ทั่วมือ มีเงินอย่างเดียวก็ไม่เพียงพอสำหรับการรักษา การระบาดที่ผ่านมา ทำให้คนไทยหลายๆ คนได้เปิดหูเปิดตา และมองเห็นถึงความสำคัญของการมีประกันสุขภาพ โดยเฉพาะประกันสุขภาพสำหรับเด็กๆ วันนี้ทาง LUMA จึงอยากจะมา เปรียบเทียบประกันสุขภาพเด็ก 2568 ให้ทุกคนได้เห็นถึงความแตกต่างของแผนประกันจากแต่ละบริษัท

ตัวเลือกประกันสุขภาพเด็กในปี 2026

ทุกวันนี้ ผู้ปกครองมีตัวเลือกประกันสุขภาพสำหรับเด็กมากมาย ไม่ว่าจะเป็นจากบริษัทประกันโดยตรง หรือ จากโบรคเกอร์ที่เทียบแผนต่างๆให้ดู แต่ในขณะเดียวกัน คปภ. ได้มีการประกาศเรื่องการใช้ระบบ Co-payment ที่ทำให้หลายคนไม่แน่ใจว่าควรเลือกแผนแบบไหนดี แบบไหนถึงจะเหมาะกับครอบครัวตัวเอง

สรุปแผนที่มีอยู่ในตลาดขณะนี้:

- แผนเด็ก + ผู้ปกครอง – ความคุ้มครองที่มีให้ทั้ง เด็ก และ ผู้ปกครอง ทำแผนเดียวกัน แต่แยกวงเงินในการใช้งาน

- แผนเฉพาะผู้ป่วยใน (IPD) – คุ้มครองค่ารักษาเมื่อต้องแอดมิทนอนรักษาที่โรงพยาบาล

- แผนผู้ป่วยใน + ผู้ป่วยนอก (IPD + OPD) – ครอบคลุมทั้งการนอนโรงพยาบาลและตรวจรักษาทั่วไป

เปรียบเทียบแผนตามงบประมาณ

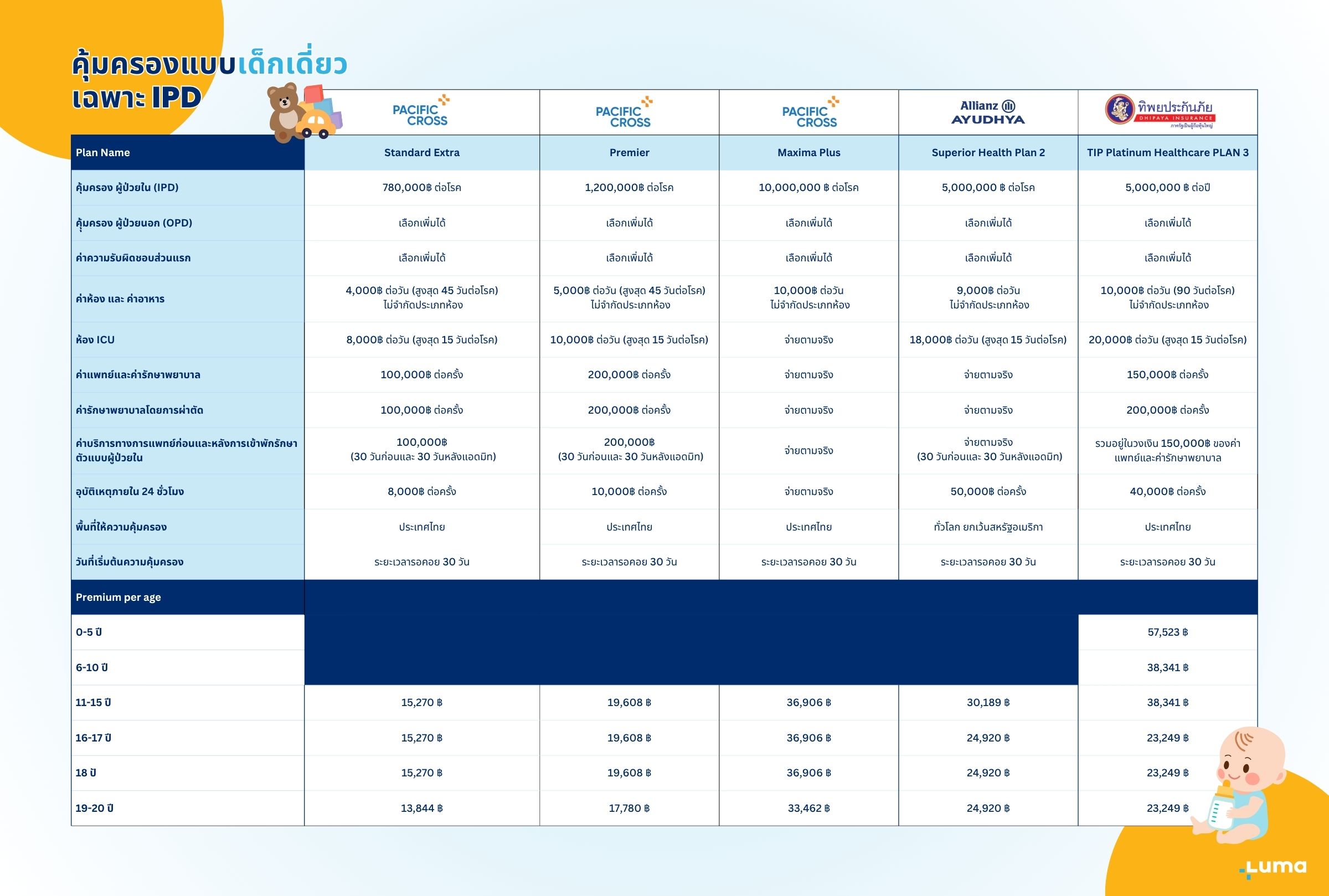

ความคุ้มครองแบบเด็กเดี่ยว

สำหรับคุณพ่อคุณแม่ที่กำลังมองหา ประกันสุขภาพสำหรับลูกน้อย วัย 0-20 ปี ที่เน้นความคุ้มครองเฉพาะการรักษาแบบผู้ป่วยใน (IPD) ด้วย เบี้ยประกันเริ่มต้นไม่สูง LUMA ขอเสนอแผนประกันที่คัดสรรมาเป็นอย่างดี ให้คุณได้เริ่มต้นดูแลสุขภาพลูกแบบสบายกระเป๋า เข้าใจง่าย และไม่ต้องกังวลเรื่องค่าใช้จ่ายก้อนใหญ่เมื่อต้องนอนโรงพยาบาล

แผนประกันเหล่านี้ออกแบบมาเพื่อเป็น จุดเริ่มต้นในวงการประกันสุขภาพเด็ก เหมาะสำหรับครอบครัวที่ต้องการความคุ้มครองพื้นฐานที่จำเป็น โดยอาจมีวงเงินคุ้มครองที่ไม่สูงมากนัก แต่เพียงพอต่อการรักษาโรคทั่วไปและการบาดเจ็บที่ต้องนอนโรงพยาบาล

LUMA รวบรวมและเปรียบเทียบแผนประกันสุขภาพเด็กราคาไม่สูง จาก 3 บริษัทประกันที่ LUMA เล็งเห็นว่ามีความคุ้มครองที่ พอเพียงสำหรับการใช้งานได้จริง โดยเน้นความคุ้มครองผู้ป่วยในเป็นหลัก เพื่อให้คุณพ่อคุณแม่เข้าใจง่ายขึ้น และสามารถตัดสินใจเลือกแผนที่เหมาะสมกับงบประมาณและความต้องการของครอบครัว

- Pacific Cross แผน Standard Extra 780,000 บาทต่อโรค

- Pacific Cross แผน Premier 1,200,000 บาทต่อโรค

- Pacific Cross แผน Maxima Plus 10,000,000 บาทต่อโรค

- Allianz Ayudhaya แผน Superior Health – แผน 2 5,000,000 บาทต่อโรค

- Dhipaya Insurance แผน TIP Platinum Healthcare 3 5,000,000บาทต่อปี

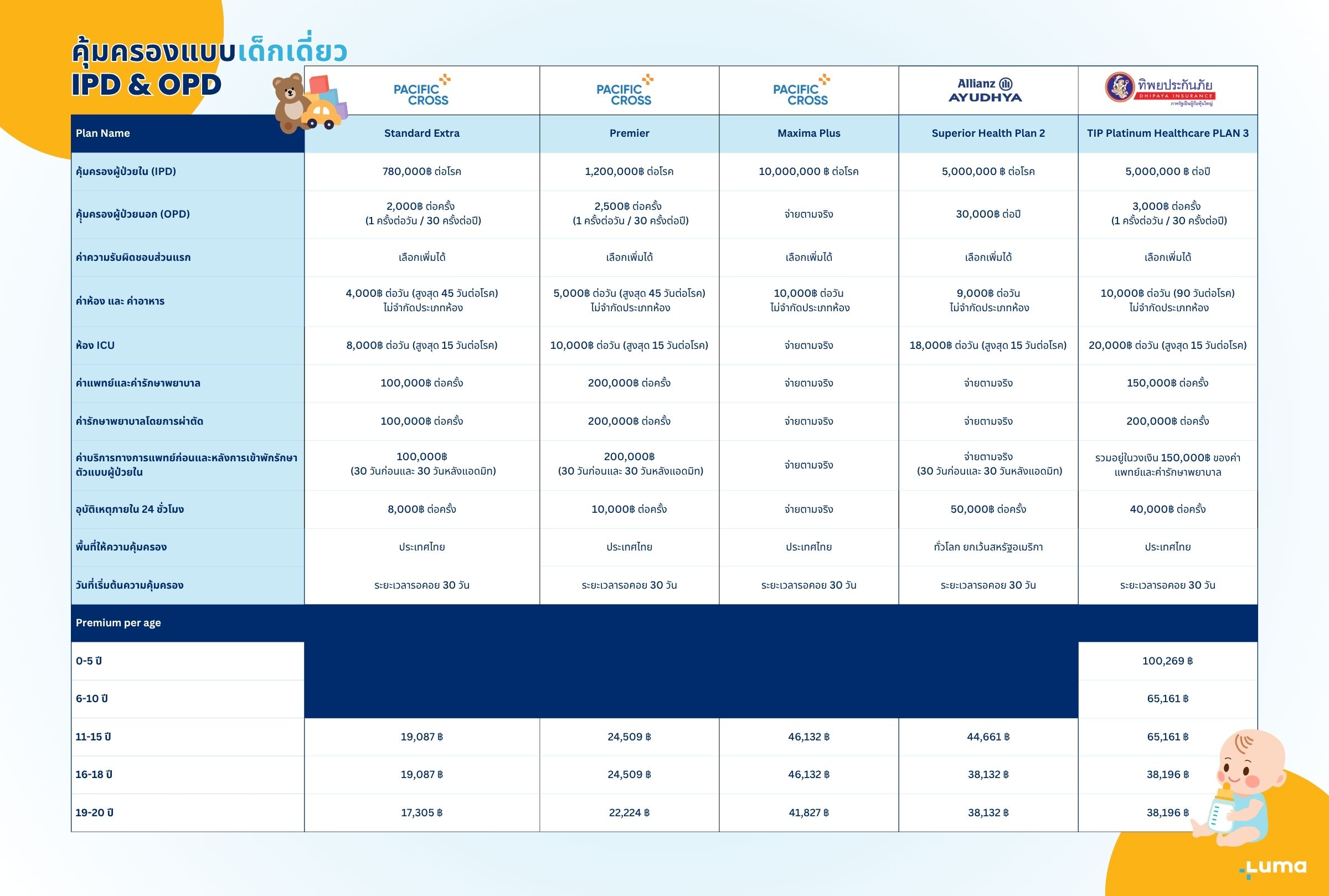

การมีความคุ้มครองสำหรับการรักษาแบบผู้ป่วยนอก (OPD) ก็สำคัญเช่นกัน เพราะบางครั้งการเจ็บป่วยอาจจะไม่รุนแรงมาก ลูกน้อยสามารถปรึกษาแพทย์และรับยากลับไปรักษาที่บ้านได้โดยไม่ต้องนอนโรงพยาบาล การมีประกันที่ครอบคลุมค่าใช้จ่ายในส่วนนี้จึงช่วยแบ่งเบาภาระได้มาก

LUMA ขอแนะนำ 5 แผนจาก

- Pacific Cross แผน Standard Extra 780,000 บาทต่อโรค

- Pacific Cross แผน Premier 1,200,000 บาทต่อโรค

- Pacific Cross แผน Maxima Plus 10,000,000 บาทต่อโรค

- Allianz Ayudhaya แผน Superior Health – แผน 2 5,000,000 บาทต่อโรค

- Dhipaya Insurance แผน TIP Platinum Healthcare 3 5,000,000บาทต่อปี

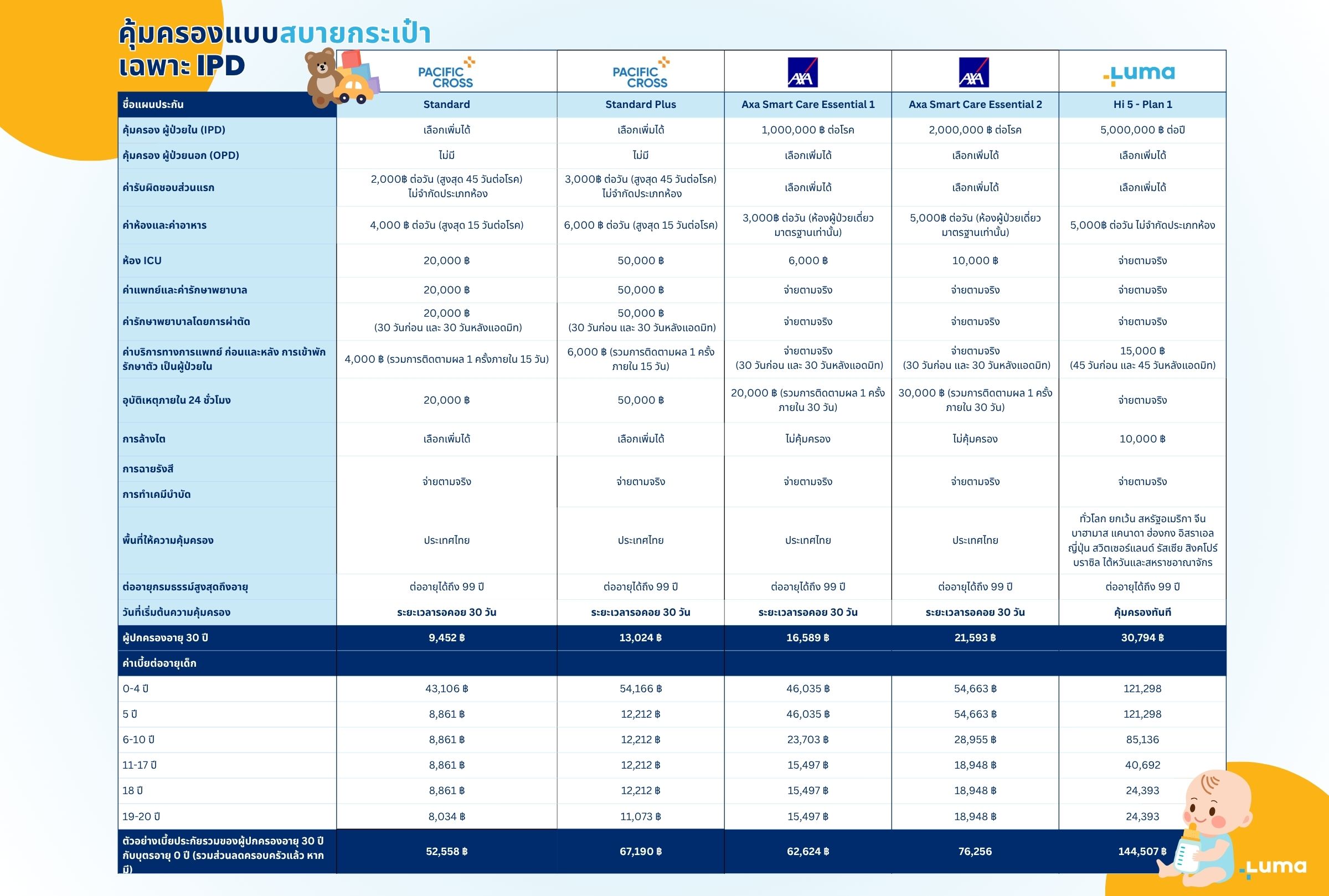

ความคุ้มครองแบบสบายกระเป๋า

แผนที่มอบความคุ้มครองแบบสบายกระเป๋า จะเริ่มต้นด้วยเบี้ยประกันที่ไม่สูงมาก เป็นแผนเริ่มต้นในวงการประกันสุขภาพเด็ก และอาจจะมีวงเงินคุ้มครองไม่สูงมาก

เริ่มด้วยแผนประกันสบายกระเป๋า ที่ให้ความคุ้มครองเฉพาะการรักษาแบบผู้ป่วยใน ทาง LUMA ได้คัดมาให้แล้ว และพร้อมเปรียบเทียบแผนประกันสุขภาพเด็กราคาไม่สูง ให้คุณพ่อกับคุณแม่ได้เข้าใจอย่างง่ายขึ้น

LUMA ขอแนะนำ ทั้ง 3 บริษัทนี้ ที่ดูแล้วความคุ้มครอง พอเพียงสำหรับการใช้งานได้จริง โดยที่แต่ละครอบครัวอาจจะต้องพิจรณาเพิ่ม ว่า ค่าใช้จ่ายในโรงพยาบาลที่ไปหาประจำ อยู่ในระดับตามวงเงินที่เลือกหรือไม่

- Pacific Cross แผน Standard 270,000 บาทต่อโรค

- Pacific Cross แผน Standard Plus 450,000 บาทต่อโรค

- AXA Smart Care แผน Essential 1 1,000,000 บาทต่อโรค

- AXA Smart Care แผน Essential 2 2,000,000 บาทต่อโรค

- LUMA Hi5 แผน 1 5,000,000 บาทต่อปี

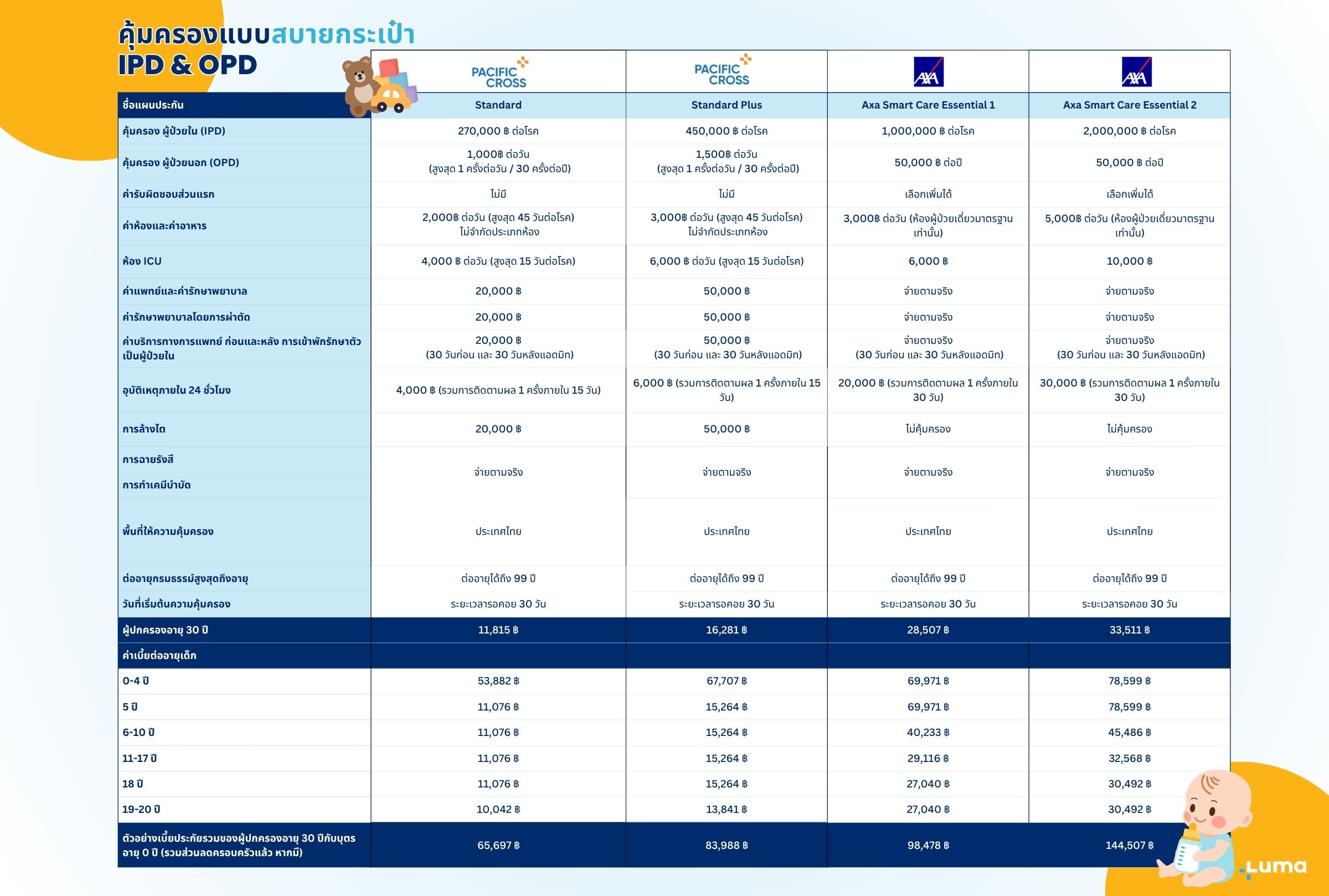

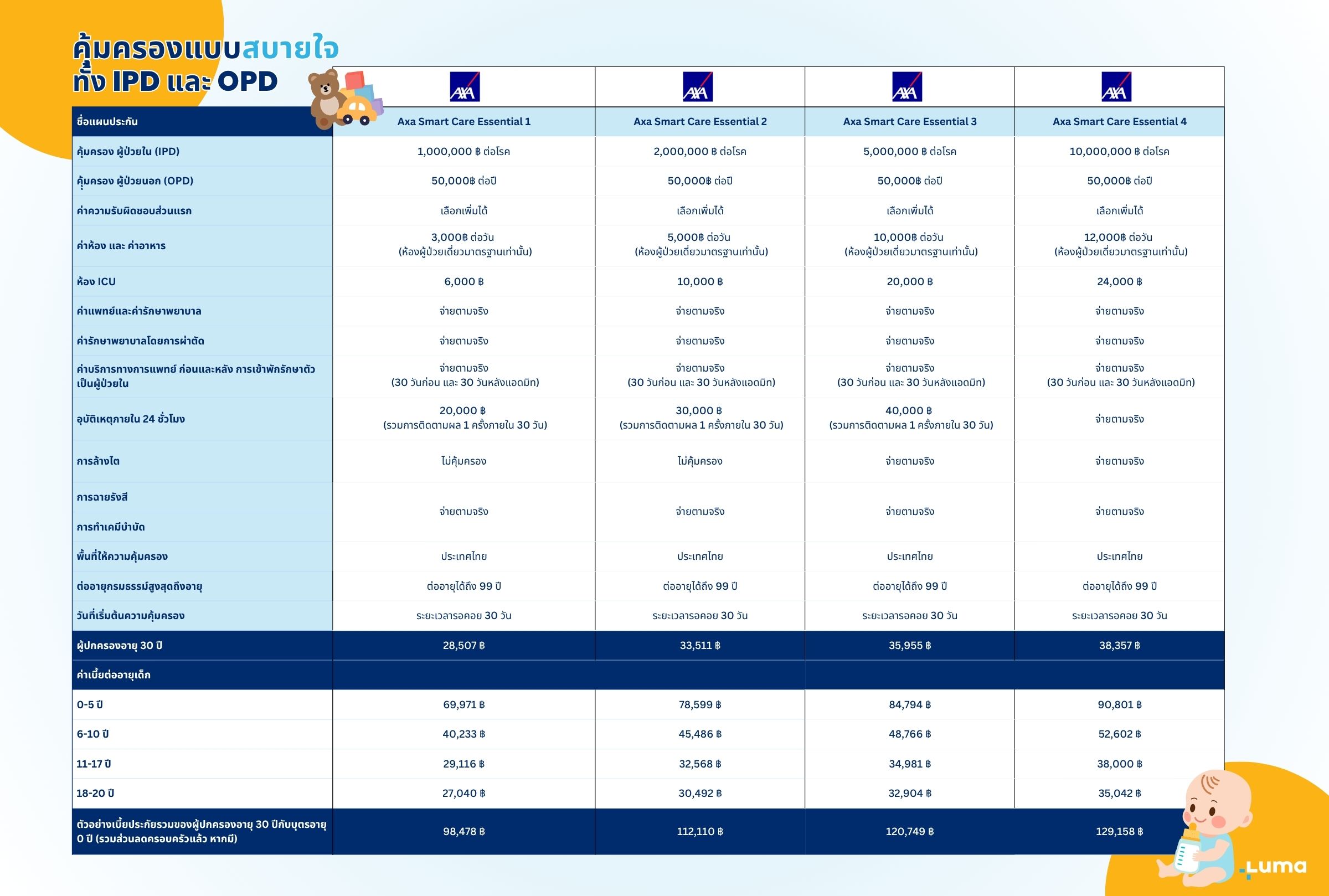

นอกจากนี้ LUMA ได้หาแผนประกันที่คุ้มครองทั้งการรักษาแบบผู้ป่วยใน (IPD) และ ผู้ป่วยนอก (OPD) มาให้เปรียบเทียบเพิ่มเติม

การมีความคุ้มครองสำหรับการรักษาแบบผู้ป่วยนอก (OPD) ก็สำคัญเช่นกัน เนื่องจากบางครั้ง การเจ็บป่วยอาจจะไม่รุนแรงมาก สามารถปรึกษาแพทย์และรับยากลับไปรักษาที่บ้านแทน

การที่เพิ่มความคุ้มครองรักษาผู้ป่วยนอก (OPD) สามารถทำให้ค่าเบี้ยประกันสุขภาพสูงขึ้น

- Pacific Cross แผน Standard วงเงินคุ้มครอง 270,000 บาทต่อโรค

- Pacific Cross แผน Standard Plus วงเงินคุ้มครอง 450,000 บาทต่อโรค

- AXA Smart Care Essential แผน 1 วงเงินคุ้มครอง 1,000,000 บาทต่อโรค

- AXA Smart Care Essential แผน 2 วงเงินคุ้มครอง 2,000,000 บาทต่อโรค

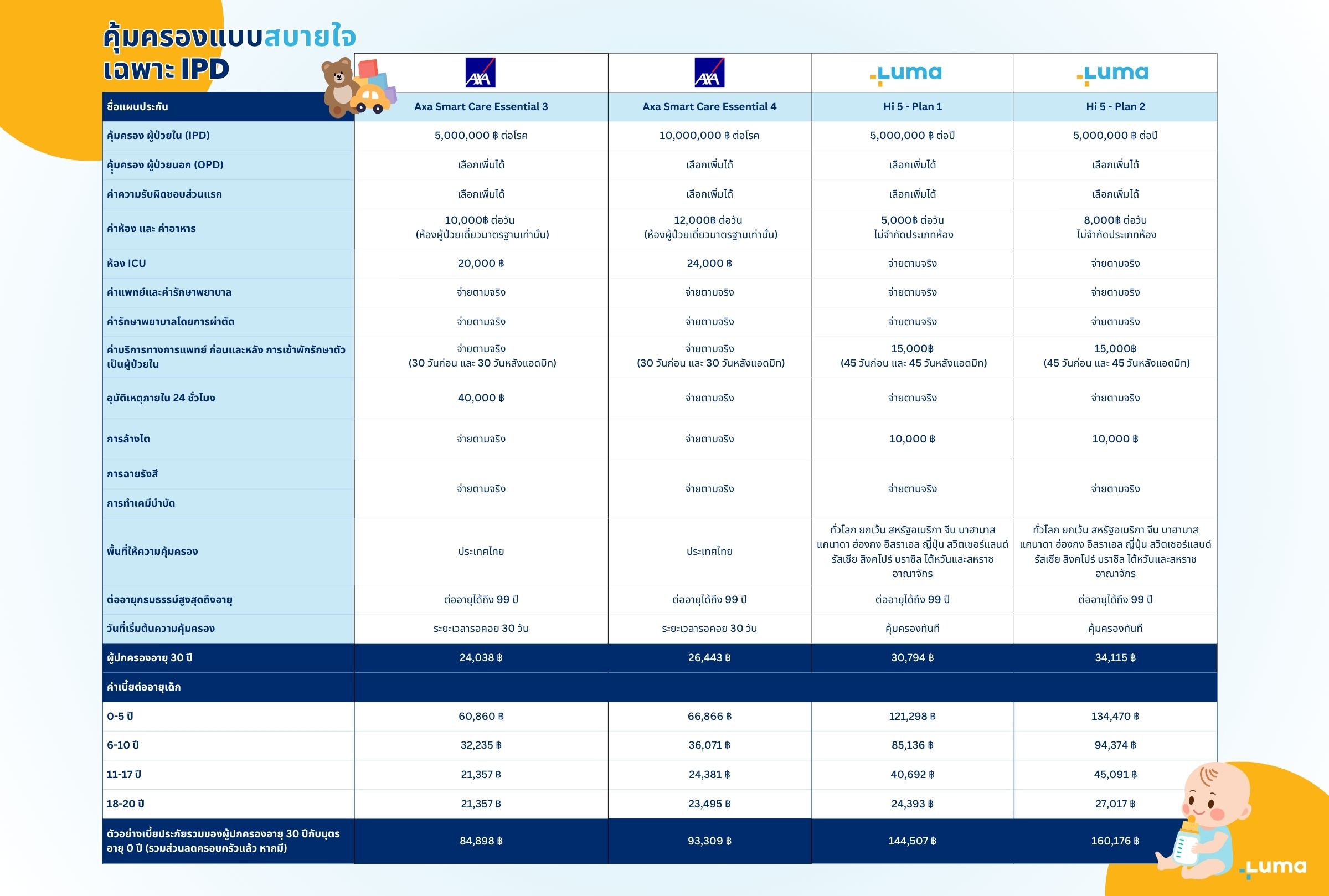

ความคุ้มครองแบบสบายใจ

ประกันสุขภาพลูกน้อย มีให้เลือกเยอะแยะมากมาย ทาง LUMA จึงแบ่งตามความคุ้มครอง ที่ทางทีม LUMA มองว่า พอเพียง และสร้างความสบายใจให้กับผู้ปกครองได้

เริ่มกันที่แผนประกันเด็กที่คุ้มครองเฉพาะการแอดมิท หรือ นอนรักษาที่โรงพยาบาล ทุกวันนี้ ค่าใช้จ่ายในรักษาที่โรงพยาบาลสูงขึ้นมาก และ มีแต่สูงขึ้นทุกๆ ปี ทาง LUMA จึงขอแนะนำว่าควรมองความคุ้มครองระดับ ล้านบาท ขึ้นไป เพื่อให้ทั้งครอบครัวสบายใจ หากวันใดวันหนึ่ง ลูกน้อยเราไม่สบายหนักขึ้นมา การที่มีวงเงินที่พอเพียง ทำให้คุณพ่อคุณแม่ทั้งหลายไม่ต้องกังวลเรื่องค่าใช้จ่ายที่โรงพยาบาล

LUMA ขอแนะนำ 4 แผนจาก

- AXA Smart Care แผน Essential 3 คุ้มครอง 5,000,000 บาทต่อโรค

- AXA Smart Care แผน Essential 4 คุ้มครอง 10,000,000 บาทต่อโรค

- LUMA Hi5 แผน 1 คุ้มครอง 5,000,000 บาทต่อปี

- LUMA Hi5 แผน 2 คุ้มครอง 5,000,000 บาทต่อปี

สำหรับใครต้องมองหาความคุ้มครองแบบผู้ป่วยนอก เพิ่มเติม ทาง LUMA ได้เปรียบเทียบแผนประกันให้ ที่มีวงเงินสำหรับ การไปใช้บริการโรงพยาบาลแบบ OPD ที่อยู่ในระดับค่อนข้างดี พอใช้ในการไปหาหมอและรับยากลับบ้าน

โดยจะมีแนะนำ 4 แผนจาก

- AXA Smart Care แผน Essential 1 คุ้มครอง 1,000,000 ต่อโรค

- AXA Smart Care แผน Essential 2 คุ้มครอง 2,000,000 ต่อโรค

- AXA Smart Care แผน Essential 3 คุ้มครอง 5,000,000 ต่อโรค

- AXA Smart Care แผน Essential 4 คุ้มครอง 10,000,000 ต่อโรค

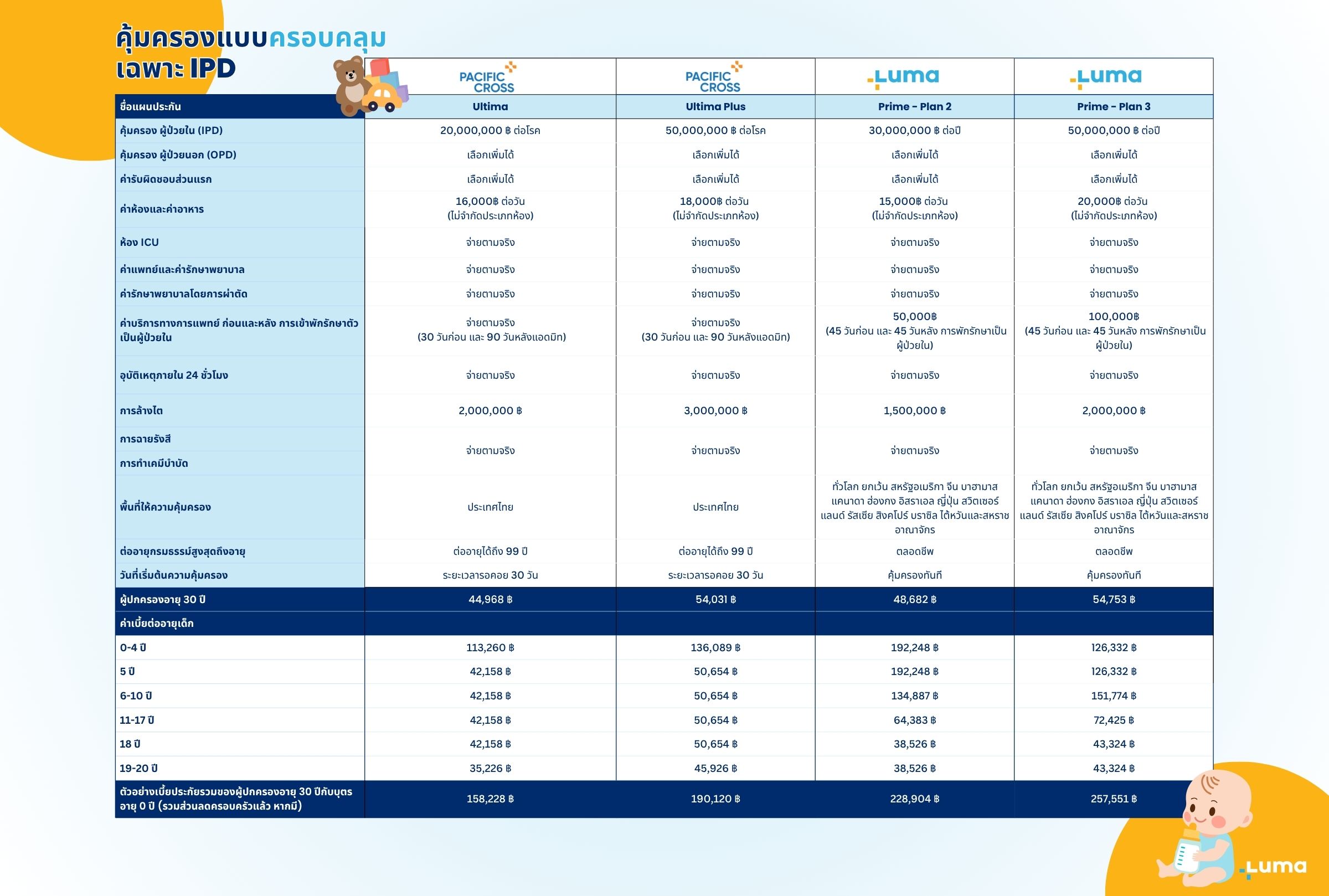

ความคุ้มครองแบบครอบคลุม

ความคุ้มครองแบบครอบคลุม หมายถึงความคุ้มครองที่หมดกังวลเรื่องค่ารักษาพยาบาล ด้วยประกันสุขภาพที่ให้ความคุ้มครองวงเงินสูง ครอบคลุมการเจ็บป่วยทุกประเภท ทั้งกรณีต้องนอนโรงพยาบาลหรือผ่าตัด ไม่ว่าจะเป็นโรคร้ายแรงหรือเหตุฉุกเฉิน ก็ได้รับการดูแลอย่างมั่นใจ เหมาะสำหรับใช้ในประเทศไทยอย่างเพียงพอ ช่วยให้คุณและครอบครัวอุ่นใจในทุกสถานการณ์

ทางทีมงาน LUMA ได้คัดกรองมาแล้ว ข้อแนะนำสำหรับใครที่กำลังมองหาความคุ้มครองเฉพาะผู้ป่วยใน ต้องยกให้ Pacific Cross และของ LUMA จึงขอแนะนำ 4 แผนตามนี้

- Pacific Cross แผน Ultima วงเงินคุ้มครอง 20,000,000 บาทต่อโรค

- Pacific Cross แผน Ultima Plus วงเงินคุ้มครอง 50,000,000 บาทต่อโรค

- LUMA แผน Prime 2 วงเงินคุ้มครอง 30,000,000 บาทต่อปี

- LUMA แผน Prime 3 วงเงินคุ้มครอง 50,000,000 บาทต่อปี

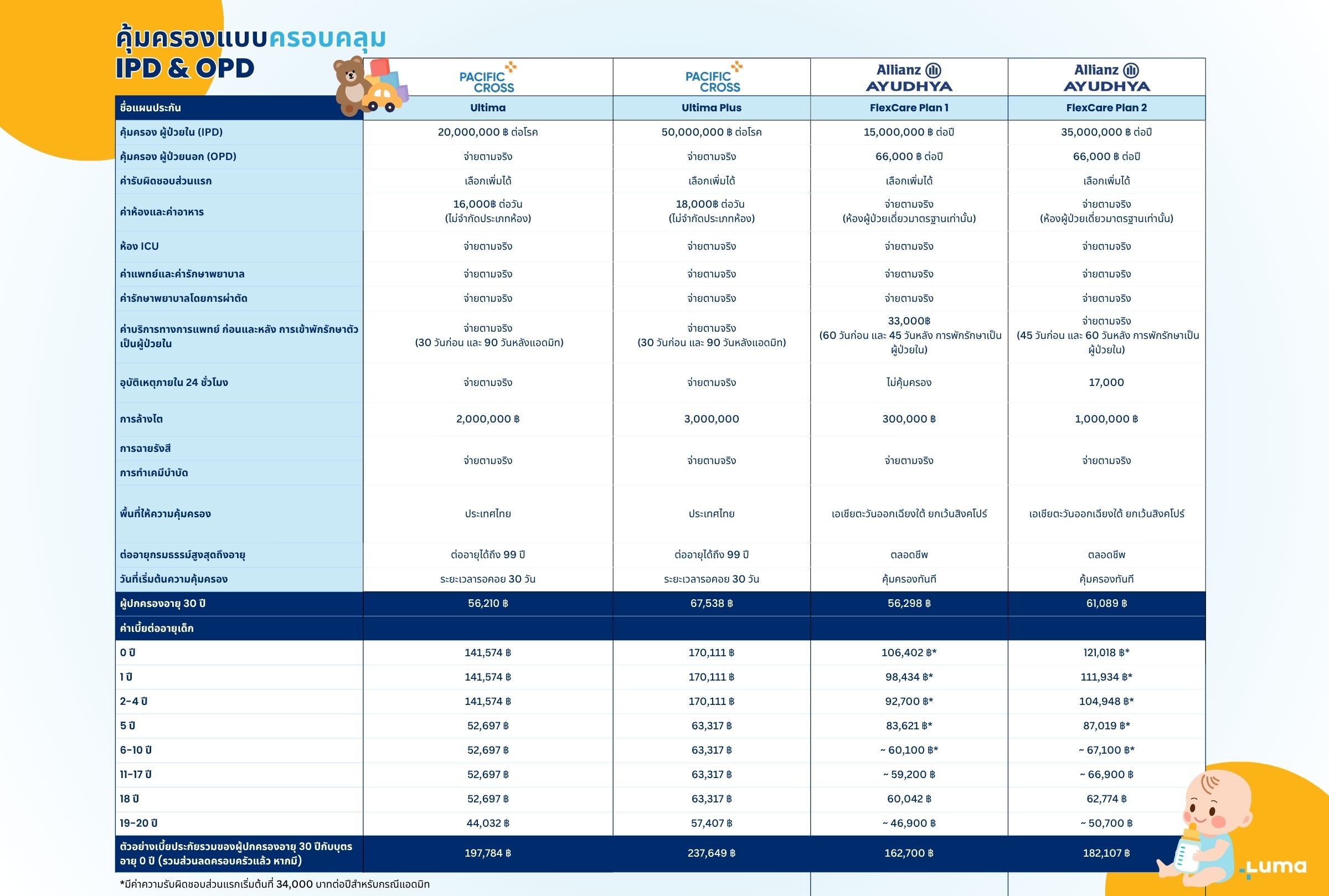

LUMA อยากแนะนำให้ซื้อความคุ้มครองแบบผู้ป่วยนอก OPD ไว้ด้วย เพราะเด็กเล็กค่อนข้างที่จะป่วยง่าย และสมัยนี้โรคใหม่ๆ มีเยอะ บางครั้งการเป็นไข้หวัด หรือ อุบัติเหตุเล็กน้อย มี ประกันผู้ป่วยนอกติดไว้เป็นเรื่องที่ดี

LUMA คัดมาให้ 4 แผนที่มองว่าคุ้มค่าและตอบโจทย์คุณพ่อและคุณแม่

- Pacific Cross แผน Ultima วงเงินคุ้มครอง 20,000,000 บาทต่อโรค

- Pacific Cross แผน Ultima Plus วงเงินคุ้มครอง 50,000,000 บาทต่อโรค

- Allianz Ayudhya แผน Flexcare1 วงเงินคุ้มครอง 15,000,000 บาทต่อปี

- Allianz Ayudhya แผน Flexcare2 วงเงินคุ้มครอง 35,000,000 บาทต่อปี

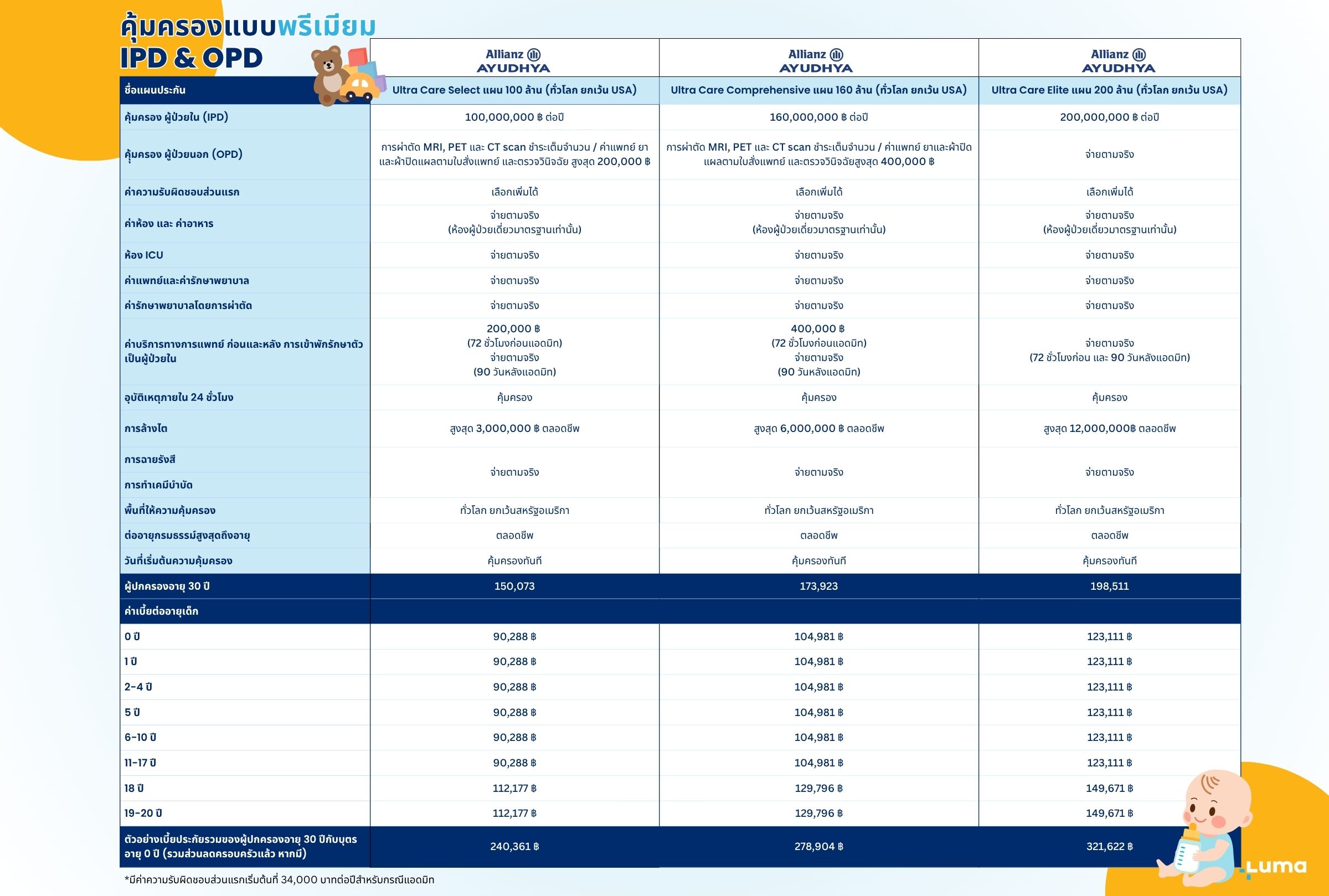

ความคุ้มครองแบบพรีเมียม

มาถึงความคุ้มครองระดับพรีเมี่ยม ที่มอบความคุ้มครองที่สูง และ สิทธิประโยชน์อื่นๆ ที่สามารถสร้างความมั่นใจ และ ความสบายใจให้กัยครอบครัว ไม่ว่าเจ็บป่วยด้วยโรคไหน หรือเกิดเหตุฉุกเฉินขึ้นมา สามารถนำลูกน้อยเข้ารับการรักษาที่ดีที่สุด และ สูงที่สุดของประเทศ นอกเหนือจากนั้น บางแผนสามารถนำไปใช้ในต่างประเทศ ทำให้มีทางเลือกในการรักษาเพิ่มขึ้น

หากบ้านไหนไม่ได้ห่วงเรื่องงบ ขอความคุ้มครองในทุกด้าน ไม่ว่าจะเจอเรื่องอะไรมา ทาง LUMA แนะนำอย่างยิ่ง ให้มีมีความคุ้มครองแบบผู้ป่วยนอก OPD จะได้ถือประกันสุขภาพเด็กแบบครบวงจร

ทาง LUMA ขอแนะนำ:

- Allianz Ayudhya Thailand Ultra Care แผน 10 ล้าน ต่อปี

- Allianz Ayudhya Ultra Care Comprehensive แผน 160 ล้าน ต่อปี

- Allianz Ayudhya Ultra Care Elite แผน 200 ล้าน ต่อปี

เลือกประกันสุขภาพเด็กแบบไหนดี

การเลือกประกันสุขภาพเด็ก ไม่ง่ายเลย นอกจากมีบริษัทประกันภัย และ แผน ให้เลือกเยอะแยะมากมาย ยังมีอีกหลายปัจจัยที่ต้องนำมาพิจารณาในการเลือก และการเลือกประกันสุขภาพเด็ก ควรที่จะเลือกอย่างมั่นใจ และอยู่ต่อไปยาวๆกับบริษัทประกันภัยนั้น เนื่องจากการเปลี่ยนบริษัทบ่อยๆ ทำให้มีประวัติ และ อาจจะทำให้หาที่รับใหม่ ที่คุ้มครองครอบคลุมได้ยาก เนื่องจากทุกอย่างที่เคยเคลม หรือ ใช้สิทธิประกันมาก่อนหน้านั้น จะถือว่าเป็นโรคที่เป็นมาก่อนทำประกัน อาจจะติดเป็นข้อยกเว้น และเป็นไปได้ที่ประกันสุขภาพไม่คุ้มครอง

ประกันสุขภาพเด็กแบบเหมาจ่าย

ประกันสุขภาพเด็กแบบเหมาจ่าย เป็นรูปแบบแผนประกันที่ออกแบบมาเพื่อให้ความคุ้มครองสุขภาพของเด็กแบบไม่ต้องกังวลเรื่องค่าใช้จ่าย หรือ ค่ารักษา และโดยส่วนใหญ่ จะไม่มีกำหนดวงเงินสำหรับโรคร้ายแรง หรือ มะเร็ง ที่สามารถใช้เงินในการรักษาค่อนข้างสูง

ประกันสุขภาพเด็กแบบเหมาจ่าย จะตั้งวงเงินรักษาเป็นรายปี หรือ รายครั้ง ก็ได้ ขึ้นอยู่กับบริษัทประกันภัย การรักษาจะเป็นไปตามที่ระบุในกรมธรรม์ หากเป็นวงเงินรายปี รายครั้ง หรือ รายโรค คุณพ่อคุณแม่ควรให้ความสนใจตรงนี้ ในการเลือกแผนประกันสุขภาพให้ลูก

โดยปกติ แผนประกันสุขภาพเหมาจ่าย จะมีราคาค่าเบี้ยที่สูงกว่าแบบที่ระบุวงเงินรายครั้ง เนื่องจาก ประกันสุขภาพเหมาจ่าย สามารถใช้จำนวนเงินในการรักษาที่มากกว่า เช่น 5 ล้าน บาท 10 ล้าน บาท หรือ 100 ล้าน บาท แล้วแต่บริษัท และ ความต้องการของผู้เอาประกัน หรือในกรณีนี้ อาจจะขึ้นอยู่กับความต้องการของผู้ปกครอง

ประกันสุขภาพเด็กแบบแยกค่าใช้จ่าย

ประกันสุขภาพเด็กแบบแยกค่าใช้จ่าย เป็นรูปแบบของประกันที่คุ้มครองสำหรับค่ารักษาพยาบาลและบริการทางการแพทย์ต่าง ๆ ที่ระบุในกรมธรรม์ แต่จะมีระบุวงเงินในการรักษา หรือ ค่าใช้จ่าย แต่ละหมวดแยกออกไปเช่น ค่าห้อง ค่าแพทย์รักษา ค่ายากลับบ้าน หรือ ค่ารักษาเนื่องจากอุบัติเหตุ และ หมวดอื่นๆ ตามที่ระบุไว้

การเลือกประกันสุขภาพเด็กแบบแยกค่าใช้จ่าย โดยส่วนใหญ่ ค่าเบี้ยประกันจะถูกกว่าแบบเหมาจ่าย เนื่องจากวงเงินในการรักษาแต่ละครั้งมีวงเงินจำกัด เช่น 10,000 บาท หรือ 200,000 บาท เป็นตัวอย่าง

หากค่าใช้จ่ายในการรักษา เกินวงเงินที่ระบุในกรมธรรม์ สำหรับหมวดนั้นๆ เช่น มีระบุค่ายากลับบ้าน 5,000 บาท แต่พอถึงเวลากลับบ้านจริงๆ ค่ายากลับบ้านทั้งหมด 7,500 บาท ทางผู้เอาประกันจะต้องชำระเองส่วนเกิน 2,500 บาท

สรุป

LUMA เข้าใจดี ว่าการเลือกแผนจากข้อมูลเปรียบเทียบประกันสุขภาพเด็ก 2569 นั้นไม่ง่ายและไม่ควร เร่งตัดสินใจ ควรคิดและพิจรณาหลายๆ มุม รวมถึงปัจจัยที่เกี่ยวข้องร่วมด้วย เช่น โรงพยาบาลที่ครอบครัวรักษา ค่าใช้จ่ายต่อครั้งโดยประมาณอยู่ที่เท่าไร สามารถอ่านเพิ่มเติมได้ ว่าประกันสุขภาพเด็กที่ไหนดี

ข้อแนะนำในการพิจารณาแผนประกันสุขภาพเด็ก มีดังนี้

- เครือข่ายโรงพยาบาลของบริษัทประกันภัยที่สามารถเข้ารักษาได้

- ต้องสำรองจ่ายแล้วนำมาเบิก หรือ ทางบริษัทประกันภัยจัดการกับโรงพยาบาลเอง

- การชำระเงินค่าเบี้ยประกัน มีทางเลือกอะไรให้บ้างที่จะช่วยแบ่งเบาภาระการเงิน

แน่นอนว่าการมีประกันสุขภาพไว้ดูแลลูก เมื่อยามที่ลูกน้อยไม่สบายจะช่วยแบ่งเบาภาระค่าใช้จ่ายและอุ่นใจกับการเข้าถึงแพทย์ในโรงพยาบาลชั้นนำของประเทศได้ LUMA เชื่อว่าพ่อแม่ทุกคนอยากที่จะมอบสิ่งที่ดีที่สุดให้กับลูกเสมอ และหวังว่าข้อมูลเปรียบเทียบประกันสุขภาพเด็กในบทความนี้จะช่วยให้ทุกท่านตัดสินใจเลือกแผนคุ้มครองลูกรักได้อย่างตอบโจทย์ที่สุด

")