Home » ประกันสุขภาพ ดูแลทุกวัย ใส่ใจทุกปัญหาสุขภาพ » ประกันสุขภาพเหมาจ่าย » เปรียบเทียบประกันสุขภาพเหมาจ่ายให้ชัดไปเลย แผนไหนดี แผนไหนเด่น

Last update:

สุขภาพเป็นเรื่องที่สำคัญลำดับต้นๆ ของคนเรา ทำให้การมีประกันสุขภาพจึงกลายมาเป็นเรื่องสำคัญ เนื่องจาก ค่ารักษาและค่าพยาบาลในสมัยนี้สูงขึ้นในทุกๆ ปี รวมถึงยังมีบริการที่จำกัดอีกด้วย ดังนั้นหนึ่งในทางเลือกสำหรับการทำประกันสุขภาพ คือ ประกันสุขภาพเหมาจ่าย เนื่องจากเป็นแผนประกันที่มีความคุ้มค่าและมีวงเงินครอบคลุมที่สูง รวมถึงไม่ซับซ้อน สามารถเคลมประกันได้ง่าย วันนี้ LUMA จึงได้รวบรวม ประกันสุขภาพเหมาจ่าย เปรียบเทียบ ให้เห็นแล้วว่าควรเลือกแบบไหนดี

LUMA เตรียมข้อมูล ประกันสุขภาพเหมาจ่าย เปรียบเทียบ จุดเด่นของหลากหลายบริษัทประกันชั้นนำในไทยสำหรับพิจารณาความคุ้มครองและความต้องการก่อนทำการตัดสินใจ โดยแผนหลักๆ มีอยู่ 4 แบบ ตามงบประมาณ ความเหมาะสมของอาชีพ และการดูแลของแต่ละบุคคล

แผนประกันสุขภาพแบบเหมาจ่าย ที่ค่าเบี้ยถือว่าสบายกระเป๋า เหมาะสำหรับคนที่กำลังเพิ่งเริ่มวัยทำงาน และ กำลังหาความคุ้มครองเพิ่มเติมที่จะนำไปใช้คู่กับประกันสุขภาพที่มีจากที่ทำงาน เช่น เพิ่มความคุ้มครองที่มองว่าที่กำลังถืออยู่อาจจะไม่พอสำหรับค่าใช้จ่ายในการรักษาแพทย์ทุกวันนี้

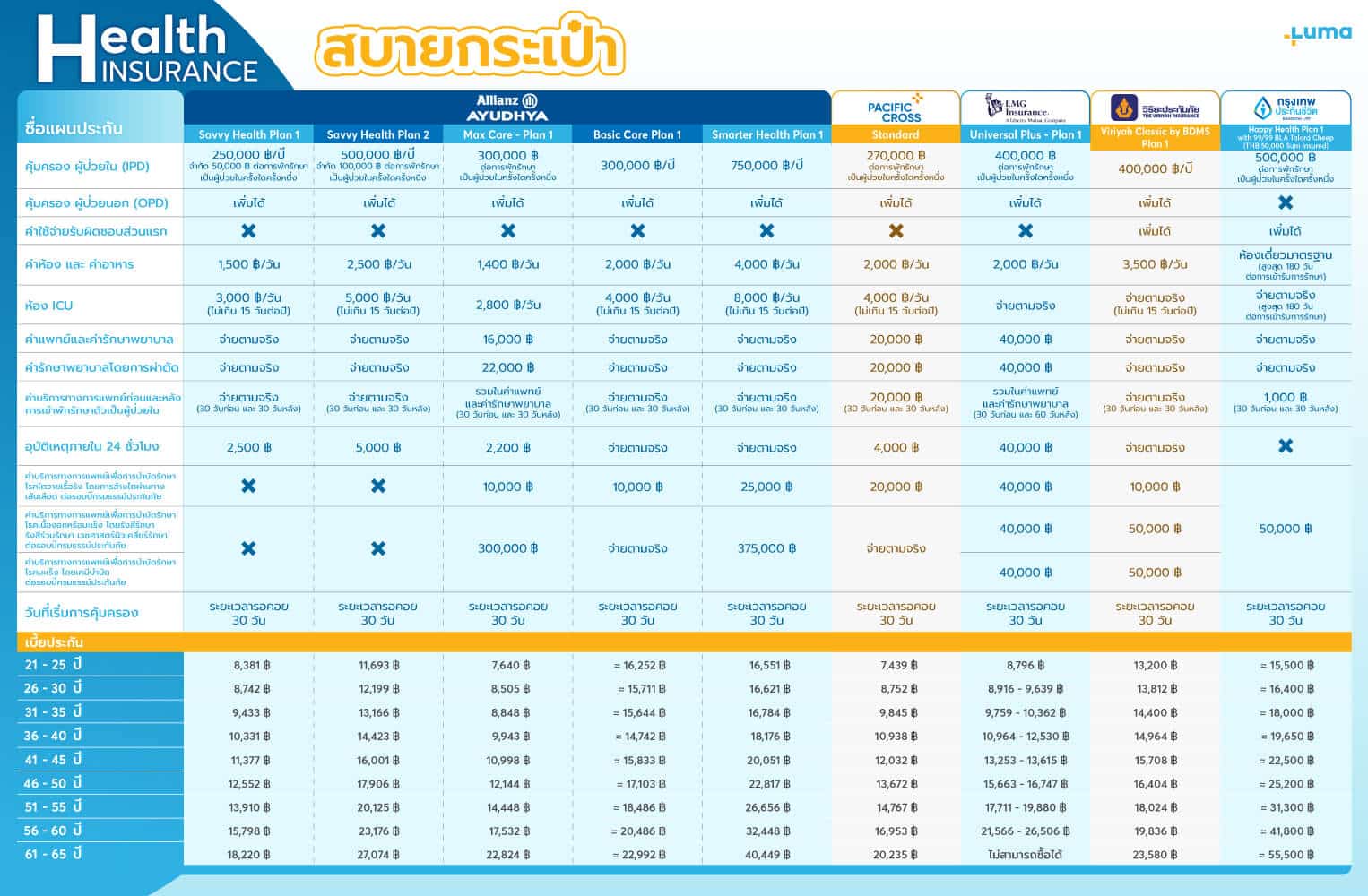

ประกันสุขภาพเหมาจ่าย ราคาเบี้ยสบายกระเป๋า ขอแนะนำ

ความคุ้มครองแบบสบายใจ ไม่ต้องกังวลเรื่องค่าใช้จ่าย หรือ ข้อจำกัดในแต่ละครั้งที่จำเป็นต้องใช้ประกัน เหมาะสำหรับคนที่อายุยังน้อย วัยทำงาน ร่างกายยังถือว่าสุขภาพดีเลยทีเดียว เหมาะสำหรับคนที่ยังไม่ถือประกันที่อื่น และต้องการความคุ้มครองที่มีไว้อุ่นใจแน่นอน

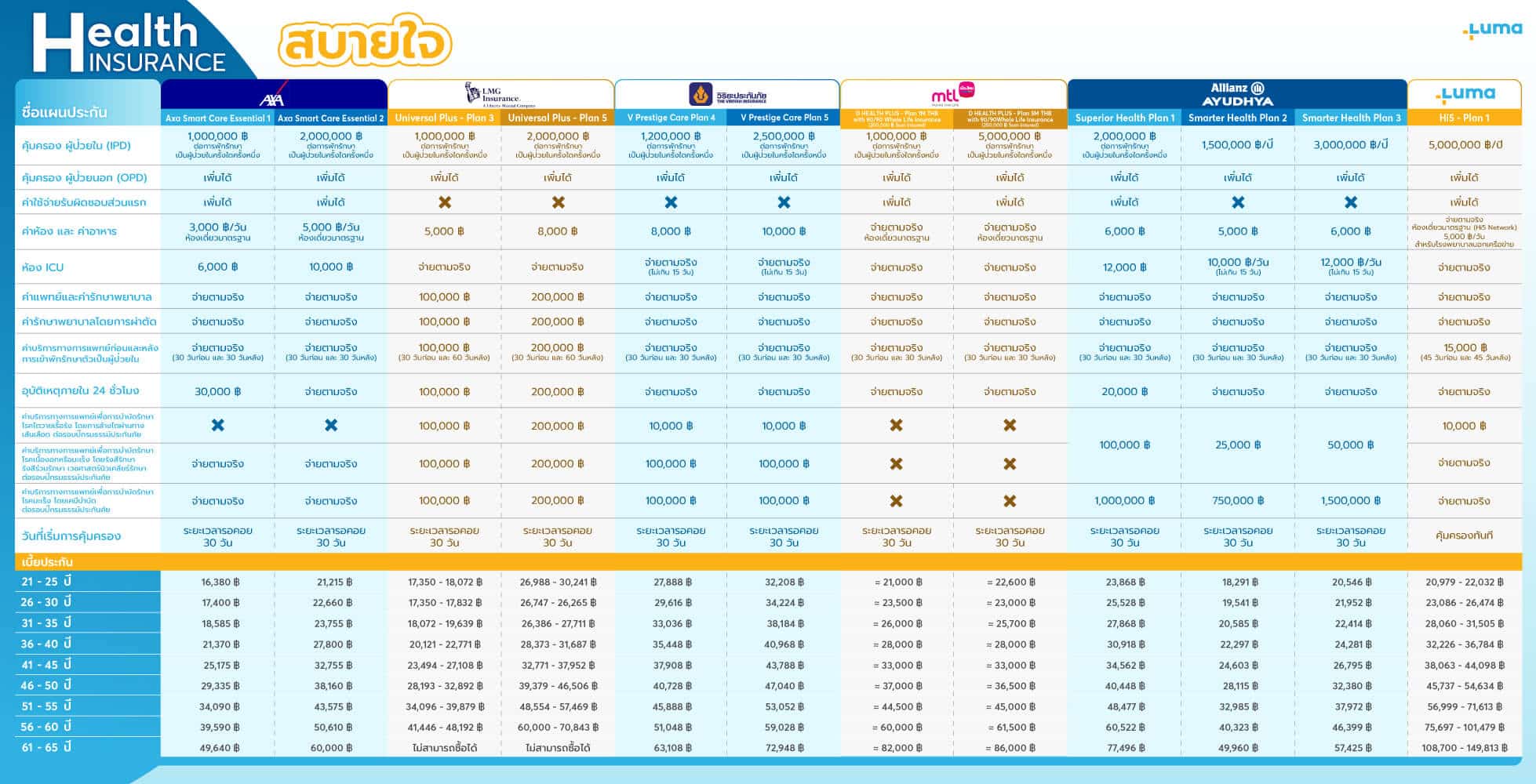

ประกันสุขภาพเหมาจ่าย ราคาเบี้ยแบบสบายใจ ขอแนะนำ

แผนประกันที่มอบความคุ้มครองแบบครอบคลุม ไม่ว่าอนาคตจะมีการเจ็บป่วย ด้วยโรคอะไร ถือประกันสุขภาพเหมาจ่ายแบบครอบคลุมไว้ มั่นใจได้ ว่าค่ารักษาพยาบาลจะไม่เป็นภาระทางการเงินให้กับตัวคุณเองหรือกับครอบครัว เหมาะสำหรับคนที่มีครอบครัวแล้วต้องการความมั่นใจ

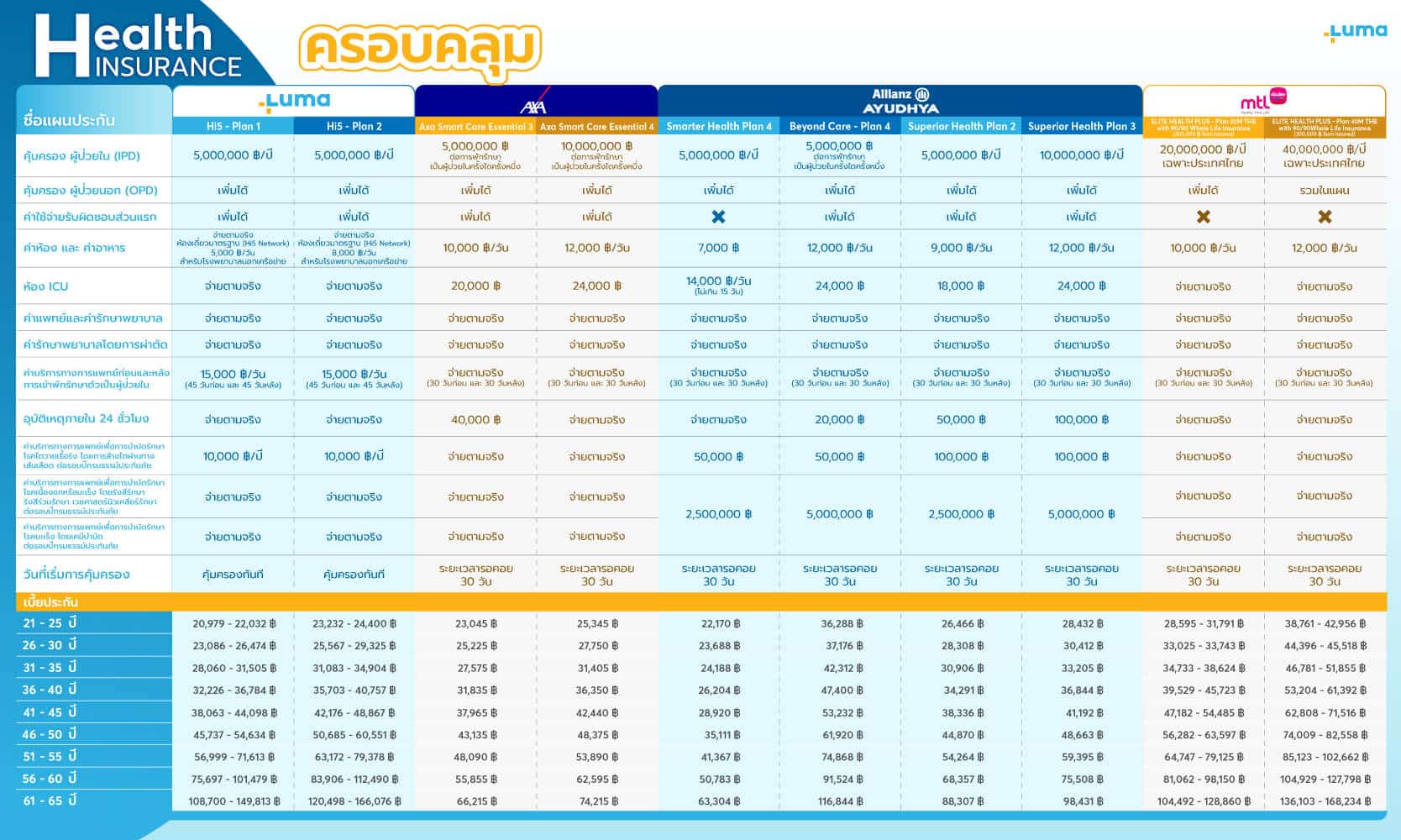

ประกันสุขภาพเหมาจ่าย ความคุ้มครองแบบครอบคลุม ขอแนะนำ

ความคุ้มครองแบบพรีเมี่ยม สามารถมั่นใจได้ว่าไม่ว่าอนาคตจะโยนอะไรมา คุณสามารถเข้ารับการรักษาในสถานพยาบาลอันดับสูงสุดของประเทศไทย และ รวมถึงการใช้ประกันในต่างประเทศ วงเงินค่ารักษาคุ้มครองสูง สามารถเลือกได้หากต้องการรักษากับผู้เชี่ยวชาญท่านใด โดยไม่ต้องมีข้อจำกัด หรือ limit ในการรักษา

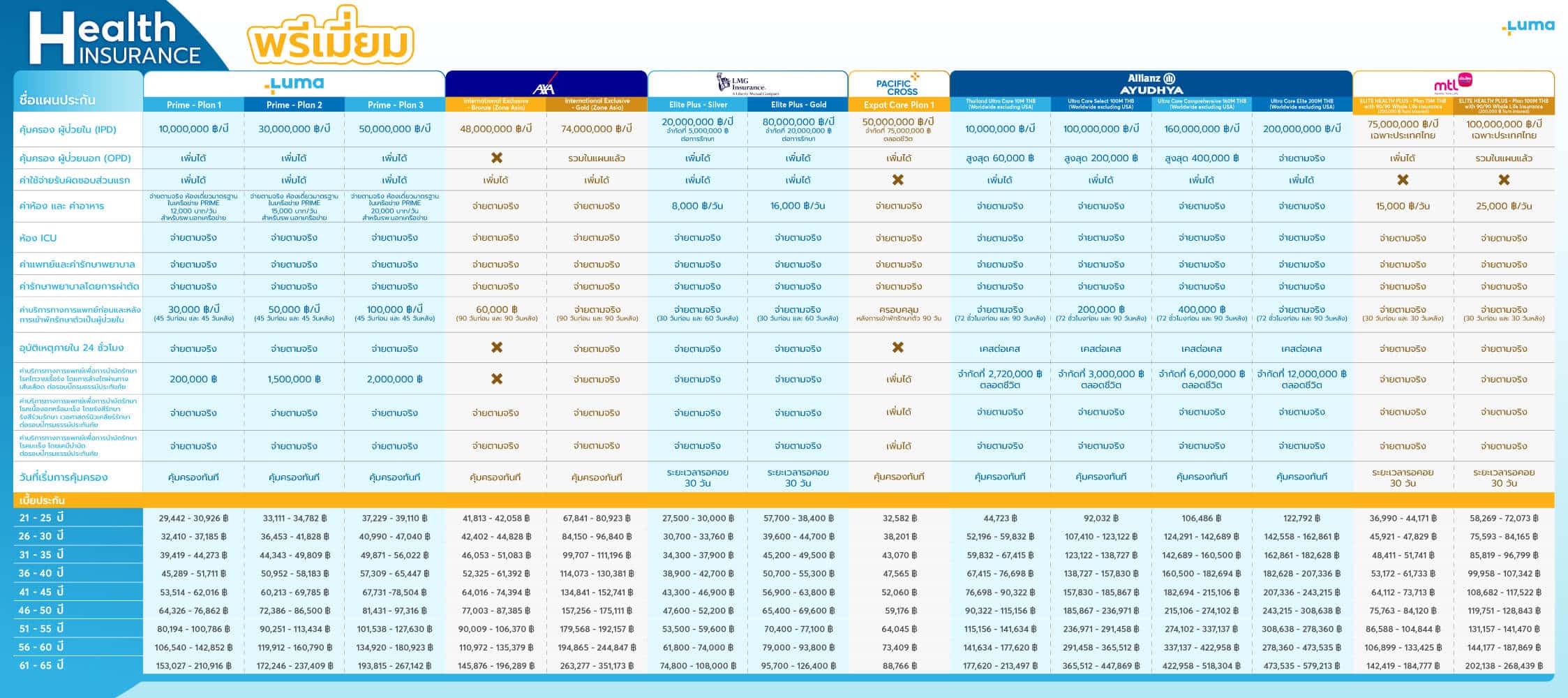

ประกันสุขภาพเหมาจ่าย ความคุ้มครองแบบพรีเมี่ยม ขอแนะนำ

หากพูดถึงปัจจัยในการเลือกพิจารณาซื้อประกันแล้ว งบประมาณ เป็นปัจจัยสำคัญเลยก็ว่าได้ที่ต้องมองควบคู่ไปกับประโยชน์และความคุ้มครองที่จะได้รับจากประกันแต่ละแผน โดยผู้ที่ต้องการซื้อประกันสามารถพิจารณารายจ่ายทั้งรายเดือนและรายปี เพื่อที่จะนำมาคำนวนค่าเบี้ยประกันสุขภาพที่ตนสามารถรับไหว ป้องกันไม่ให้เกิดค่าใช้จ่ายที่มากจนเกินความต้องการหรือภาระทางการเงินภายหลังนั่นเอง

ติดตาม ข่าวสาร และ โปรโมชั่นต่าง ๆ

เหมาจ่าย เป็นคำที่หลายๆ คนที่่เริ่มสนใจมองหาประกันพอจะคุ้นเคยกันบ้าง แต่จริงๆ แล้วประกันสุขภาพเหมาจ่าย มีความคุ้มครองต่างจากประกันสุขภาพปกติทั่วไปที่ให้ความคุ้มครองเพียง 13 หมวดตามมาตรฐานประกันสุขภาพแบบใหม่ (New Health Standard) โดยสามารถเปรียบเทียบประกันเหมาจ่ายจากความคุ้มครองที่ให้หลักๆ 4 ประเภท ดังนี้

คุ้มครองค่าใช้จ่ายสำหรับการรักษาแบบผู้ป่วย (IPD) โดยเป็นการที่ผู้ป่วยจำเป็นต้องเข้ารับรักษาในสถานพยาบาลต่างๆ เกินกว่า 6 ชั่วโมง ตามความจำเป็นที่แพทย์ทำการวินิจฉัยและแนะนำ แตกต่างจาก OPD ทั้งในเรื่องของค่าเบี้ยที่มีราคาต่ำกว่า แต่อาจไม่ครอบคลุมการรักษาหลากหลายเหมือน OPD

คุ้มครองการรักษาแบบผู้ป่วยนอก หรือผู้ป่วยที่เข้ามารับรักษากับโรงพยาบาล และได้รับการวินิจฉัยว่าไม่จำเป็นต้องนอนพักฟื้น สามารถกลับบ้านเพื่อดูแลรักษาตัวเองต่อด้วยคำแนะนำจากแพทย์สำหรับโรคไม่รุนแรง สามารถรักษาตามอาการ เช่น ท้องเสีย ไข้หวัด ผื่นคันต่างๆ

นอกเหนือจากการเจ็บไข้ได้ป่วยแล้ว ประกันเหมาจ่ายยังคุ้มครองกรณีบาดเจ็บ โดยแต่ละบริษัทประกันส่วนใหญ่แล้วจะคุ้มครองเบื้องต้น กรณรี เสียชีวิต ส่วนสูญเสียอวัยวะในร่างกาย หรือทุพพลภาพถาวร จากอุบัติเหตุ

จากความคุ้มครองข้างต้น บางบริษัทยังเสนอความคุ้มครองอื่นๆ เพื่อเป็นทางเลือกให้กับผู้ที่่มองหาประกันเหมาจ่ายตามความต้องการ ได้แก่ ค่าใช้จ่ายอื่นๆ สำหรับการรักษา ค่าชดเชยรายได้ระหว่างเข้าพักรักษาตัวในโรงพยาบาล หรือค่าฟื้นฟูหลังการผ่าตัด เป็นต้น

หลังจากที่พอทราบความคุ้มครองและปัจจัยในการเลือกพิจารณาประกันสุขภาพเหมาจ่าย จากนี้การเลือกประเภทเหมาจ่ายเองก็เป็นอีกสิ่งที่ต้องคำนึงถึง โดยความแตกต่างระหว่างเหมาจ่ายแบบรายปีและรายครั้ง มีดังนี้

การเลือกแบบประกันสุขภาพเหมาจ่ายที่เหมาะสมนั้นขึ้นอยู่กับไลฟสไตล์และการประเมินสุขภาพของแต่ละบุคคล

ซึ่งเหมาจ่ายแบบรายปีนั้นจะคุ้มค่าสำหรับผู้ที่ต้องการการคุ้มครองระยะยาว ความสะดวกสบายในการเข้ารักษา ขณะที่การเลือกเหมาจ่ายแบบรายครั้งอาจตอบโจทย์ผู้ที่มีความกังวลทางด้านสุขภาพร่างกายที่น้อยกว่า

LUMA เราเข้าใจดีว่าการเลือกทำประกันสุขภาพนั้นไม่ง่าย แล้วก็ไม่ใช่เรื่องที่จะสามารถตัดสินใจแบบเร่ง ๆ ได้ จำเป็นต้องพิจารณาถึงปัจจัยต่าง ๆ เช่น โรงพยาบาลที่เข้ารักษา ค่าใช้จ่ายโดยประมาณต่อการรักษาหนึ่งครั้ง สามารถอ่านข้อมูลเพิ่มเติมได้ที่ ประกันสุขภาพเหมาจ่ายที่ไหนดี 2567

ทาง LUMA ขอแนะนำสิ่งที่ควรพิจารณาในการเลือกแผน ประกันสุขภาพเหมาจ่าย ดังนี้

แน่นอนว่า ไม่อยากมีใครเจ็บป่วย แต่เมื่อเกิดป่วยขึ้นมา การมีประกันสุขภาพติดตัวไว้ ก็สามารถช่วยให้คุณอุ่นใจ ไม่ต้องมากังวลถึงค่ารักษาพยาบาล ยังไงก็อย่าลืมซื้อประกันสุขภาพเหมาจ่ายติดตัวเอาไว้

ประกันสุขภาพเหมาจ่ายนั้นควรเลือกโดยพิจารณาจากสิทธิประโยชน์ของแผนต่างๆ ที่เหมาะสมและตอบโจทย์กับตัวเองมากที่สุด อย่างไรก็ตาม แนะนำศึกษารายละเอียดและข้อมูลอย่างรอบคอบ รวมทั้งเลือกซื้อประกันกับนายหน้าหรือบริษัทประกันที่มีความน่าเชื่อถือ มีให้บริการรับคำปรึกษา เพื่อให้แน่ใจว่าสามารถเคลมประกันได้เมื่อเกิดเจ็บไข้ได้ป่วย หรือเหตุฉุกเฉินต่างๆ

ใบอนุญาตจากกรมพัฒนาธุรกิจการค้า

เลขที่ 0105555036794

ใบอนุญาตนายหน้าประกันวินาศภัย เลขที่ ว00008/2555

ใบอนุญาตนายหน้าประกันภัย เลขที่ ช00012/2564

ได้รับการรับรองจาก BOI 2927/2555

บริษัท ลูม่า แคร์ จำกัด, 57 ปาร์คเวนเชอร์ อีโคเพล็กซ์ ชั้น 9 ยูนิต 912 ถนนวิทยุ แขวงลุมพินี เขตปทุมวัน กรุงเทพมหานคร 10330

Copyright © 2026 lumahealth.com. All Rights Reserved. นโยบายความเป็นส่วนตัว