รู้หรือไม้ ว่า ประกันสุขภาพสามารถนำมาลดหย่อนภาษีได้ 25,000 บาทต่อปี

มีความหมายว่าอย่างไร? วันนี้มาทำความเข้าใจกัน

เมื่อมีงานทำ มีรายได้เป็นของตนเอง หนึ่งในหน้าที่สำคัญของคนไทยและจำเป็นต้องปฏิบัติตามกฎหมายนั่นคือ “การยื่นภาษีเงินได้บุคคลธรรมดา” ซึ่งปกติจะต้องยื่นปีละ 1 ครั้ง ยกเว้นคนบางอาชีพ เช่น ผู้รับเหมา วิชาชีพอิสระ รายได้จากการให้เช่าทรัพย์สิน ต้องทำการยื่นภาษีเงินได้กลางปีด้วย โดยจำนวนเงินที่จะต้องชำระหรือได้รับการยกเว้นภาษีก็มีเกณฑ์ที่ภาครัฐกำหนดเอาไว้ชัดเจน รวมถึงตัวช่วยลดหย่อนภาษีเพื่อให้คุณจ่ายค่าภาษีดังกล่าวน้อยลงกว่าเดิม และหนึ่งในผู้ช่วยที่อยากแนะนำนั่นคือ การทำ “ประกันสุขภาพลดหย่อนภาษี” ใม่ใช่แค่เซฟเงินค่าภาษี แต่ยังมีประโยชน์ดี ๆ หลายต่อ!

อธิบายให้ชัด การลดหย่อนภาษี คืออะไร

การลดหย่อนภาษี คือ วิธีที่ภาครัฐได้กำหนดเอาไว้เพื่อให้ผู้ที่ต้องยื่นภาษีเงินได้บุคคลธรรมดาสามารถนำเอาไปหักออกจากเงินได้หลังหักค่าใช้จ่าย เพื่อให้จำนวนเงินการชำระภาษีเงินได้บุคคลธรรมดาน้อยลงกว่าเดิม หรือได้รับภาษีคืนเนื่องจากภาษีที่ถูกหักไว้ระหว่างปีสูงกว่าเงินภาษีที่ต้องชำระจริง โดยมีสูตรเบื้องต้นของการคำนวณ ดังนี้

เงินได้สุทธิ = รายได้ (ต่อปี) – ค่าใช้จ่าย – ค่าลดหย่อน

เงินภาษีที่ต้องจ่าย = เงินได้สุทธิ x อัตราภาษี

ประกันสุขภาพลดหย่อนภาษีได้อย่างไรบ้าง

ปกติแล้วการลดหย่อนภาษีเงินได้บุคคลธรรมดาจะแบ่งออกเป็น 4 กลุ่มหลักให้ผู้เสียภาษีตรวจสอบว่าตนเองสามารถลดหย่อนเรื่องใดได้บ้าง ประกอบไปด้วย

- ค่าลดหย่อนพื้นฐาน เช่น ค่าลดหย่อนส่วนตัว ค่าลดหย่อนบิดา – มารดา ค่าลดหย่อนคู่สมรส ค่าลดหย่อนบุตร ค่าลดหย่อนบุคคลทุพพลภาพ

- ค่าลดหย่อน / ค่ายกเว้นด้านเงินออมและลงทุน เช่น ประกันสังคม ประกันสะสมทรัพย์ เงินลงทุนกับกองทุนสำรองเพื่อการเลี้ยงชีพ (RMF) เงินลงทุนกับกองทุนรวมเพื่อการออม (LMF) เงินกองทุนบำเหน็จบำนาญข้าราชการ (เงิน กบข.)

- ค่าลดหย่อนตามมาตรการเกี่ยวกับการกระตุ้นเศรษฐกิจจากภาครัฐ (แต่ละปีมักแตกต่างกันออกไป)

- ค่าลดหย่อนเงินบริจาค เช่น บริจาคกับโรงพยาบาล บริจาคกับโรงเรียน เงินบริจาคพรรการเมือง

ซึ่งประกันสุขภาพจะถูกจัดอยู่ในกลุ่มของ “ค่าลดหย่อน / ค่ายกเว้นด้านเงินออมและลงทุน” โดยเบี้ยประกันที่จ่ายไปทั้งหมดสามารถนำไปลดหย่อนได้ไม่เกิน 25,000 บาท และเมื่อรวมกับเบี้ยประกันชีวิตต้องไม่เกิน 100,000 บาท (เบี้ยประกันชีวิตหักลดหย่อนได้สูงสุด 100,000 บาท)

ตัวอย่างเช่น เบี้ยประกันสุขภาพปีภาษีล่าสุดคุณชำระไปทั้งสิ้น 30,000 บาท จะสามารถหักลดหย่อนภาษีได้ 25,000 บาท

อย่างไรก็ตามประกันสุขภาพลดหย่อนภาษีไม่ใช่แค่ของตัวผู้มีเงินได้และต้องยื่นภาษีบุคคลธรรมดาเท่านั้น แต่ยังสามารถนำเบี้ยชำระประกันสุขภาพที่จ่ายให้กับพ่อแม่มาเป็นอีกส่วนของการลดหย่อนได้ด้วย สามารถลดหย่อนได้สูงสุดไม่เกินคนละ 15,000 บาท โดยมีเงื่อนไขว่าพ่อและแม่ต้องไม่มีเงินได้ หรือมีเงินได้ต่อปีไม่เกิน 30,000 บาท รวมถึงกรณีคู่สมรสไม่มีรายได้ก็สามารถนำเบี้ยประกันสุขภาพของพ่อแม่คู่สมรสหักลดหย่อนได้ตามมูลค่าและเงื่อนไขแบบเดียวกัน

ทั้งนี้หากมีพี่น้องพ่อแม่เดียวกันต้องการหักลดหย่อนภาษีหมวดนี้ก็ต้องนำมูลค่าเบี้ยประกันรวมของพ่อแม่หารจำนวนพี่น้องที่จะขอหักลดหย่อน เช่น มีพี่น้อง 3 คน ต้องการนำเบี้ยประกันสุขภาพของพ่อแม่จำนวน 30,000 บาท ไปลดหย่อนทั้ง 3 คน ก็จะลดหย่อนได้คนละ 10,000 บาท เป็นต้น

ส่วนคู่สมรสที่มีการจดทะเบียนสมรสถูกต้องตามกฎหมายจะสามารถใช้สิทธิลดหย่อนเบี้ยประกันสุขภาพของอีกฝ่ายในปีถัดไปได้ไม่เกิน 10,000 บาท (เนื่องจากปีที่จดทะเบียนยังไม่ถือเป็นการใช้ชีวิตคู่ร่วมกันตามกฎหมาย) เงื่อนไขคือต้องยื่นภาษีร่วมกันและคู่สมรสไม่มีรายได้ตลอดปีภาษีนั้น ๆ

ความสำคัญของการมีประกันสุขภาพ

ประกันสุขภาพ คือ หนึ่งในประเภทของการประกันภัยที่จะช่วยความคุ้มครองผู้เอาประกันกรณีเกิดโรคหรือการเจ็บป่วยทุกประเภทที่ตรงกับเงื่อนไขกรมธรรม์ มีตั้งแต่การเป็นผู้ป่วยแบบ OPD ไม่ต้องนอนโรงพยาบาลแค่ตรวจรักษา รับยา หรือกายภาพบำบัดแล้วกลับบ้านได้ในวันนั้น ผู้ป่วยแบบ IPD หรือผู้ป่วยใน ต้องพักรักษาตัวในโรงพยาบาล รวมถึงการให้ความคุ้มครองโรคร้ายแรงต่าง ๆ เช่น โรคมะเร็ง

เมื่อถามว่าประกันสุขภาพมีความสำคัญอย่างไรก็ต้องแบ่งออกเป็นด้านของการให้ความคุ้มครองค่าใช้จ่ายเกี่ยวกับการรักษาพยาบาล ด้วยโลกยุคนี้มีความเสี่ยงที่อาจทำให้คุณเจ็บป่วยแบบไม่คาดฝัน เช่น สภาพแวดล้อม สภาพอากาศ อาหารที่ทาน การอุบัติขึ้นของเชื้อโรคหรือโรคภัยใหม่ ๆ เป็นต้น เมื่อบวกกับการรักษาพยาบาลแต่ละครั้งราคาไม่ใช่ถูก ๆ อย่างน้อยที่สุดการมีประกันสุขภาพจะช่วยให้เซฟเงินในส่วนนี้ได้เยอะมาก เฉลี่ยแล้วบางคนจ่ายแค่ปีละหลักหมื่น แต่ให้ความคุ้มครองสูงสุดถึงหลักล้านเลยทีเดียว

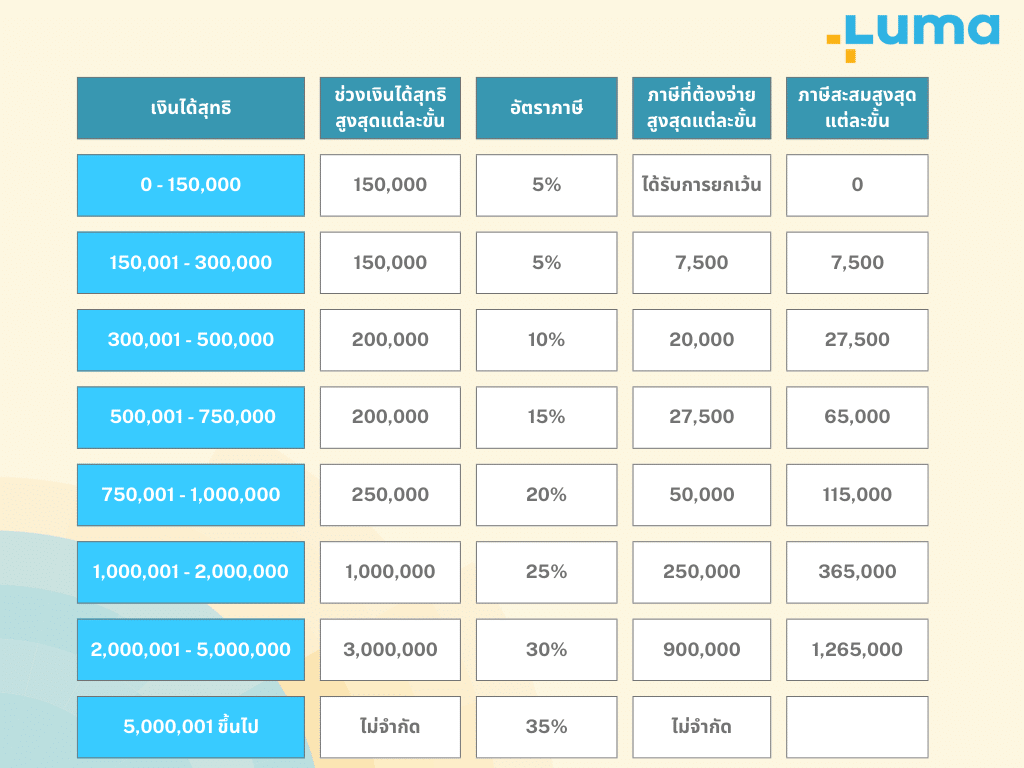

ขณะที่เรื่องของการลดหย่อนภาษีก็เป็นประโยชน์การเงินอีกด้านที่ประกันประเภทนี้จะช่วยประหยัดเงินภาษีลงได้พอสมควรทีเดียว ด้วยการคำนวณภาษีเงินได้บุคคลธรรมดาของเมืองไทยยังเป็นแบบขั้นบันไดโดยมีอัตรา ดังนี้

สมมุติคุณคำนวณเงินได้สุทธิต่อปีอยู่ที่ 760,000 บาท จะต้องเสียภาษีเงินได้บุคคลธรรมดาในอัตรา 20% แต่ถ้าคุณซื้อประกันสุขภาพลดหย่อนภาษีก็ยังลดหย่อนได้สูงสุดอีก 25,000 บาท ขั้นบันไดในการคำนวณสำหรับเสียภาษีเงินได้บุคคลธรรมดาก็มีสิทธิ์อยู่แค่ 15% ค่าภาษีที่ต้องจ่ายจึงลดลงเยอะมากทีเดียว

มั่นใจว่าสุขภาพดี ประกันสุขภาพคุ้มค่ากับการลงทุนหรือไม่?

มาถึงตรงนี้หลายคนอาจยังลังเลใจว่าประกันสุขภาพลดหย่อนภาษีได้ไม่เกิน 25,000 บาท แต่ค่าเบี้ยประกันที่ต้องจ่ายส่วนมากมักเกินกว่ามูลค่าดังกล่าว บวกกับตนเองเป็นคนสุขภาพดีแบบนี้การลงทุนซื้อประกันสุขภาพลดหย่อนภาษีจะคุ้มค่าจริงหรือไม่?

ต้องขออธิบายเพิ่มเติมเกี่ยวกับความคุ้มครองพื้นฐานของประกันดังกล่าวไม่ใช่แค่ประโยชน์การเงินด้านภาษีเท่านั้น แต่อนาคตเป็นสิ่งที่ไม่สามารถกำหนดได้ คุณอาจเกิดโรคหรือเจ็บป่วยแบบไม่คาดคิด อย่างน้อยที่สุดหากโรคหรืออาการเจ็บป่วยดังกล่าวเข้าเงื่อนไขที่กรมธรรม์ให้ความคุ้มครองก็สามารถเข้ารับการรักษาตัวในโรงพยาบาลโดยไม่ต้องเสียค่าใช้จ่ายใด ๆ เพิ่มเติม หรืออาจจ่ายเพิ่มแค่บางส่วนแต่ก็น้อยมากเมื่อเทียบกับต้องจ่ายเองทั้งหมด

ปัจจุบันการเข้ารักษาโรงพยาบาลเอกชนกรณีต้องพักรักษาตัวอย่างน้อย 5-7 คืน ค่าใช้จ่ายอาจมีได้ตั้งแต่หลักหลายหมื่นไปจนถึงหลักแสน เมื่อเทียบมูลค่าเบี้ยประกันที่จ่ายเฉลี่ยประมาณหลักหมื่นกับความคุ้มครองตั้งแต่หลักแสนจนถึงหลักล้าน ยังไม่นับกับเงินชดเชยอื่น ๆ เช่น ทุพพลภาพ โรคร้ายแรง ฯลฯ มองยังไงก็คุ้มค่ากว่าแน่ แถมยังเอาไว้ลดหย่อนได้อีก 25,000 บาท นี่คือประโยชน์หลายต่อที่ทุกคนจะได้รับกลับไป ต่อให้คุณมีสุขภาพดีแค่ไหนการทำประกันสุขภาพไว้สักฉบับจึงเป็นคำแนะนำที่น่าสนใจมาก

สรุป

จะเห็นว่าประกันสุขภาพลดหย่อนภาษีเป็นอีกสิ่งที่น่าสนใจมาก ๆ สำหรับผู้มีรายได้ทุกคน แต่การซื้อประกันสุขภาพไม่ได้มองในมุมของการนำไปใช้เพื่อลดหย่อนภาษีเท่านั้น แต่ยังอยากให้เห็นถึงความคุ้มค่าเมื่อคุณเจ็บป่วยและต้องเข้ารับการรักษาในโรงพยาบาลด้วย อย่างไรก็ตามต้องเลือกแผนประกันที่เหมาะกับตนเองโดยประเมินจากมูลค่าเบี้ยที่ต้องจ่ายแต่ละปี มูลค่าความคุ้มครองและลักษณะความคุ้มครองที่ได้รับทั้งหมด แล้วการซื้อประกันสุขภาพของทุกคนจะเป็นประโยชน์การเงินหลายต่อที่ได้รับกลับไปอย่างแน่นอน