การเดินทางท่องเที่ยวต่างประเทศในยุคนี้ไม่จำเป็นต้องแลกเงินไปต่างประเทศหรือพกเงินสดเยอะ ๆ อีกต่อไป เพราะทุกคนสามารถเลือกใช้บัตรประเภท “Travel Card” หรือบัตรเครดิตใช้ต่างประเทศได้อย่างง่ายดาย จับจ่ายใช้สอยเหมือนกับเงินสดปกติแต่บ่อยครั้งมักได้เรทดีกว่าพร้อมโปรโมชั่นอื่นอีกเพียบ แต่สิ่งสำคัญก่อนตัดสินใจจะใช้บัตรใบไหน ธนาคารใด ก็ต้องมีการเปรียบเทียบ Travel Card เพื่อเลือกบัตรดีที่สุดให้กับตนเอง จึงอยากแนะนำแนวทางดี ๆ เพื่อจะได้มั่นใจว่าเมื่อไปต่างประเทศ บัตรไหนคุ้มมากที่สุด

Travel Card คืออะไร

Travel Card คือ บัตรเดบิต หรือ บัตรเติมเงินสำหรับนำไปใช้จ่ายในต่างประเทศ (บางคนอาจเรียกเป็นบัตรเครดิตใช้ต่างประเทศก็ไม่ว่ากัน) ลักษณะคือต้องเติมเงินเข้าไปในบัตรจากนั้นก็ทำการแลกเปลี่ยนเป็นสกุลเงินที่จะใช้ให้เรียบร้อย ซึ่งการเปลี่ยนสกุลเงินจะมีทั้งทำด้วยตนเองผ่านแอปพลิเคชันของบัตร หรือระบุกับเจ้าหน้าที่ว่าต้องการแลกเปลี่ยนสกุลเงินบาทเป็นสกุลเงินใด เมื่อมีเงินเรียบร้อยก็สามารถใช้สอยได้ไม่ต่างจากบัตรเครดิต บัตรเดบิตทั่วไป ตอบโจทย์ไลฟ์สไตล์คนยุคใหม่ที่ไม่นิยมแลกเงินไปต่างประเทศเป็นเงินสดเยอะ ๆ หรือบางคนไม่อยากใช้บัตรเครดิตเพราะต้องเสียค่าธรรมเนียมแพง เป็นต้น

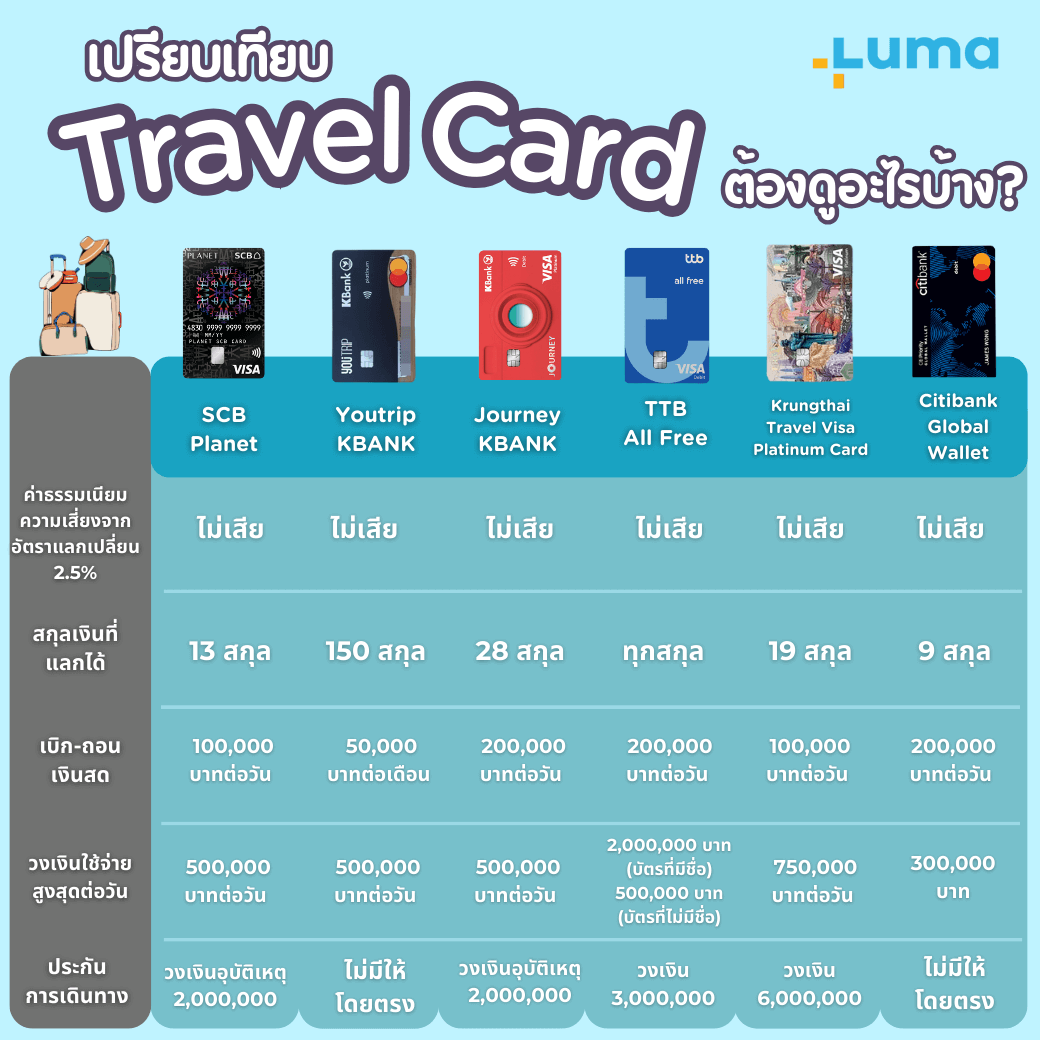

บัตร PLANET SCB (ธนาคารไทยพาณิชย์)

- ไม่เสียค่าธรรมเนียมความเสี่ยงจากอัตราแลกเปลี่ยน 2.5%

- แลกเปลี่ยนเงินตราสกุลต่างประเทศด้วยอัตราแลกเปลี่ยนพิเศษ 13 สกุลเงิน แลกเงินง่าย 24 ชั่วโมง ผ่าน SCB EASY App

- ประกันการเดินทาง 10 วัน รับประกันโดยบริษัท ชับบ์สามัคคีประกันภัย จำกัด (มหาชน)

- วงเงินคุ้มครองอุบัติเหตุสูงสุด 2,000,000 บาท

- ดูแลค่าใช้จ่ายการรักษาพยาบาล รวมทั้งการรักษาพยาบาลจากอาการโควิดสูง 2,000,000 บาท

- ดูแล 24 ช.ม. ด้วยบริการช่วยเหลือฉุกเฉินยามเดินทางทั่วโลก

- คุ้มครองค่าใช้จ่ายการเลื่อนหรือบอกเลิกการเดินทางสูงสุด 35,000 บาท

- คุ้มครองค่าใช้จ่ายกรณีลดวันเดินทางกลับไทยก่อนกำหนด สูงสุด 35,000 บาท

- เบิก-ถอนเงินสด

- กดเงินเป็นสกุลเงินตราต่างประเทศได้ที่ตู้ ATM ในต่างประเทศ ที่มีสัญลักษณ์ VISA ได้ทั่วโลก

- ค่าธรรมเนียมการกดเงินสดที่ ต่างประเทศ 100 บาท ต่อครั้ง (อาจมีค่าธรรมเนียมที่ผู้ให้บริการปลายทางเรียกเก็บเพิ่มเติม)

- วงเงินการกดเงินสดสูงสุด 100,000 บาทต่อวัน

บัตร YouTrip (ธนาคารกสิกรไทย)

- ไม่เสียค่าธรรมเนียมความเสี่ยงจากอัตราแลกเปลี่ยน 2.5%

- Multi-Currency Wallet กระเป๋าเงินดิจิทัลรองรับหลายสกุล สามารถใช้จ่ายได้กว่า 150 สกุลเงินทั่วโลก

- วงเงินสูงสุด รวมทุกสกุลเงินในบัตรไม่เกิน 500,000 บาท/วัน

- ใช้จ่ายที่เครื่อง EDC ทั่วโลก (Offline) ไม่เกิน 500,000 บาท/วัน

- ใช้จ่ายผ่าน Online ไม่เกิน 500,000 บาท/วัน

- ถอนเงินสดที่ตู้ ATM ต่างประเทศ ไม่เกิน 50,000 บาท/เดือน

- ระบบ Smart Exchange แลกเงินอัตโนมัติ ของเงิน 9 สกุลเงินหลัก

บัตร Journey (ธนาคารกสิกรไทย)

- ไม่เสียค่าธรรมเนียมความเสี่ยงจากอัตราแลกเปลี่ยน 2.5%

- ใช้จ่ายได้สูงสุด 500,000 บาท / วัน (รวมรูดซื้อสินค้าและใช้จ่ายออนไลน์) ทุกร้านที่มีสัญลักษณ์ VISA ทั่วโลก

- ประกันการเดินทางจาก Chubb นาน 10 วัน รับความคุ้มครองสูงสุด 2 ล้านบาท

- วงเงินคุ้มครองอุบัติเหตุสูงสุด 2,000,0000 บาท

- ดูแลค่าใช้จ่ายการรักษาพยาบาล รวมทั้งการรักษาพยาบาลจากอาการโควิด สูงสุด 2,000,000 บาท

- ใช้ยื่นวีซ่าเชงเก้นได้

- คุ้มครองค่าใช้จ่ายการเลื่อนหรือบอกเลิกการเดินทางสูงสุด 35,000 บาท

- คุ้มครองค่าใช้จ่ายกรณีลดวันเดินทางกลับไทยก่อนกำหนด สูงสุด 35,000 บาท

- โอน-ถอนเงิน

- โอนเงินได้ทุกธนาคาร วงเงินสูงสุด 1,000,000 บาท / วัน

- ถอนเงิน สูงสุด 200,000 บาท / วัน

- สกุลเงินต่างประเทศ ได้แก่ USD, JPY, EUR, KRW, GBP และ TWD

- บริการห้องรับรอง Miracle Lounge ก่อนเดินทาง

บัตร TTB All Free (ธนาคารทหารไทยธนชาต)

- ไม่เสียค่าธรรมเนียมความเสี่ยงจากอัตราแลกเปลี่ยน 2.5%

- ประกันคุ้มครองการเดินทาง ความคุ้มครองชีวิต 20 เท่าของเงินฝาก สูงสุด 3 ล้านบาท

- ฟรีค่ารักษา 3,000 บาท/อุบัติเหตุ

- เพียงคงเงินฝากในบัญชีไม่ต่ำกว่า 5,000 บาทขึ้นไป ทุกวัน

- ใช้ในประเทศ ฟรีค่าธรรมเนียม กด โอน จ่าย เติม

- กดเงินผ่านตู้ ATM ต่างประเทศ สูงสุด 200,000 บาท/วัน ค่าธรรมเนียม 75 บาท/ครั้ง โดยอาจมีค่าธรรมเนียมเพิ่มเติมขึ้น

- จัดการบัญชีได้สะดวก ทุกทีทุกเวลา ผ่านแอปพลิเคชัน ttb touch

บัตร Krungthai Travel Visa Platinum Card (ธนาคารกรุงไทย)

- ไม่เสียค่าธรรมเนียมความเสี่ยงจากอัตราแลกเปลี่ยน 2.5%

- รองรับการแลกเปลี่ยน 19 สกุลเงิน

- แลกเงินและจัดการบัตร Krungthai Travel Visa Platinum Card ตลอด 24 ชม. ผ่านแอปพลิเคชัน Krungthai NEXT

- ประกันการเดินทาง รับประกันโดย บมจ. ทิพยประกันภัย

- ยอดเงินรวมสูงสุดทุกสกุลเงิน รวมทุกประเภทบัตร 5,000,000

- เบิก-ถอนเงินสด

- ที่ตู้ ATM วงเงิน 100,000 บาท/วัน

- ถอนเงินสดสกุลต่างประเทศที่สาขา 25,000 บาท/ครั้ง

Citibank Global Wallet (ธนาคารซิตี้แบงก์)

จะแตกต่างจากที่อื่น เพราะ Citibank Global Wallet จะเป็นแอปพลิเคชันบนโทรศัพท์ พร้อมกับฟังก์ชั่นการใช้งาน Citibank Global Wallet ที่สามารถใช้จ่ายผ่านบัญชีสกุลเงินต่างประเทศได้

- ไม่เสียค่าธรรมเนียมความเสี่ยงจากอัตราแลกเปลี่ยน 2.5%

- ไม่มีค่าธรรมเนียมการถอนเงินสด ถอนเงินสดสกุลเงินต่างประเทศโดยไร้ค่าธรรมเนียม ไม่จำกัดจำนวนครั้ง

- ใช้จ่ายสูงสุดได้ ไม่เกิน 300,000 บาท/วัน

- ทำธุรกรรมในสกุลเงิน 9 สกุลเงิน ได้แก่ THB USD EUR AUD GBP CHF JPY HKD SGD

การใช้งาน Travel Card ดีอย่างไร

ปฏิเสธไม่ได้ว่าการใช้ Travel Card หรือบัตรเครดิตใช้ต่างประเทศกำลังได้รับความนิยมอย่างมาก หากลองเปรียบเทียบ Travel Card เล่น ๆ ก็มีสถาบันการเงินหลายแห่งพยายามออกผลิตภัณฑ์ดังกล่าวขึ้นมาเป็นทางเลือกสำหรับลูกค้า ซึ่งข้อดีของการใช้งานบัตรประเภทนี้สามารถสรุปให้เห็นภาพชัดเจน คือ

- สะดวกมากกว่าเดิม ไม่ต้องแลกเงินไปต่างประเทศเยอะ ๆ แถมยังปลอดภัย แม้บัตรหายก็แจ้งอายัติ

- ส่วนใหญ่ Travel Card มักได้เรทอัตราแลกเปลี่ยนคุ้มกว่าการแลกเงินสด ช่วยให้คุณเซฟเงินในกระเป๋ามากขึ้น

- ส่วนใหญ่บัตร Travel Card หลายแห่งไม่ต้องเสียค่าธรรมเนียม 2.5% ในการรูดใช้งานต่างประเทศ

- สามารถถอนเงินสดจากตู้ ATM ในต่างประเทศได้ (เงื่อนไขค่าธรรมเนียมเป็นไปตามที่บัตรกำหนดไว้)

- มีสิทธิพิเศษอื่น ๆ ที่ได้จากบัตรเพิ่มเติม เช่น ประกันเดินทางต่างประเทศ ส่วนลดจากร้านดัง เป็นต้น

การใช้งานบัตร Travel Card จำเป็นมากแค่ไหน

ด้วยการมีเทคโนโลยีเข้ามาเป็นทางเลือกมากขึ้น บวกกับความ Worldwide ที่ทั่วโลกสามารถสื่อสารถึงกันอย่างง่ายดาย เครือข่ายต่าง ๆ ทำงานเชื่อมต่อกันอย่างมีประสิทธิภาพ การเลือกใช้บัตร Travel Card จึงถือเป็นอีกความจำเป็นที่อยากแนะนำทุกคนเมื่อต้องเดินทางไปต่างประเทศ คุณไม่ต้องพกเงินสดเยอะ ๆ ไม่ต้องแลกเงินไปต่างประเทศแล้วได้เรทแพง หรือแม้แต่ความคุ้มค่าในด้านอื่น พกแค่บัตรใบเดียวก็เที่ยวแบบไม่ต้องคิดมาก อยากเดินทางติดต่อกันกี่ประเทศก็หายห่วง แต่สิ่งสำคัญคือต้องเปรียบเทียบ Travel Card ให้ดี แล้วเลือกบัตรที่ใช่ ธนาคารที่โดนใจ

เปรียบเทียบ Travel Card ต้องดูอะไรบ้างก่อนตัดสินใจเลือกใช้งาน

หลังทำความรู้จักกับบัตรเครดิตใช้ต่างประเทศประเภทนี้กันพอสมควรแล้ว ก็มาถึงสิ่งที่สายเที่ยวหลายคนควรรู้เอาไว้ก่อนตัดสินใจว่าไปต่างประเทศ บัตรไหนคุ้มที่สุดนั่นคือ การเปรียบเทียบ Travel Card โดยประเมินจากเงื่อนไขต่าง ๆ ของแต่ละธนาคาร ซึ่งงคำแนะนำทั้งหมดมีดังนี้

1. ความสะดวกในการใช้งาน

ลำดับแรกในการเปรียบเทียบ Travel Card ว่าควรเลือกบัตรไหนต้องเริ่มจากความสะดวกของการใช้งาน คำว่า “ความสะดวก” ในที่นี้คือ ร้านค้าส่วนใหญ่ในประเทศที่จะเดินทางไปรับบัตรดังกล่าวแบบไม่มีค่าธรรมเนียมใด ๆ ยิ่งถ้าสามารถใช้กับระบบขนส่งสาธารณะได้ด้วยถือเป็นความเพอร์เฟกต์อันแสนคุ้มค่า ไม่ต้องซื้อตั๋วใหม่ทุกรอบ เมื่อช้อปปิ้ง หาของอร่อยทานเรียบร้อยก็จ่ายเงินผ่านบัตรทันที

2. ประเภทของบัตร (บัตรเครดิต / บัตรเดบิต)

แม้ส่วนใหญ่บัตร Travel Card จะเป็นลักษณะของบัตรเดบิต คือ ให้เติมเงินเข้าไปก่อนจึงสามารถใช้งานได้ตามวงเงินเหล่านั้น แต่ก็มีบางธนาคารที่มีเงื่อนไขการใช้บัตรเครดิตได้ไม่แตกต่างกันมากนัก เช่น การใช้บัตรเครดิตต่างประเทศโดยไม่เสียค่าธรรมเนียม ซึ่งถ้าถามว่าแบบไหนดีกว่ากันคงตอบยาก เอาเป็นว่าอยู่ที่ลักษณะการใช้เงินดีกว่า หากกลัวช้อปปิ้งเพลินแล้วไม่มีอะไรหยุดได้ก็เลือกบัตรเดบิตที่มีวงเงินใช้ชัดเจน ไม่เป็นหนี้ แต่ถ้าเน้นความสะดวก ง่ายดาย ช้อปไม่เยอะ ใช้แบบบัตรเครดิตก็ตอบโจทย์เช่นกัน

3. การแลกเปลี่ยนสกุลเงิน

หากจะดูว่าไปต่างประเทศ บัตรไหนคุ้ม อีกสิ่งที่จะเปรียบเทียบ Travel Card ได้ชัดเจนมากสุดคือเรื่องการแลกเปลี่ยนสกุลเงิน บัตรที่ดีต้องให้เรทอัตราแลกเปลี่ยนคุ้มค่า ไม่เก็บค่าธรรมเนียม อัปเดตเรทใหม่อยู่ตลอดตามค่าเงิน รองรับสกุลเงินหลายประเทศ อาทิ USD, EUR, AUD, GBP, CHF, JPY, HKD, SGD, THB, KRW ฯลฯ แลกเปลี่ยนง่าย เช่น การทำผ่านแอป การแจ้งกับเจ้าหน้าที่ธนาคารก่อนแลกเงินเข้าบัตร เป็นต้น

4. ค่าธรรมเนียมในการใช้บัตร

เป็นอีกสิ่งที่ต้องนำไปเปรียบเทียบเลยว่า Travel Card ของธนาคารไหนคุ้มค่ามากสุด เพราะโดยพื้นฐานไม่มีใครอยากเสียค่าธรรมเนียมเมื่อต้องรูดบัตรอยู่แล้ว แต่ก็ขึ้นอยู่กับเงื่อนไขของธนาคารที่ออกบัตร Travel Card นั้น ๆ ว่าเป็นอย่างไรบ้าง ซึ่งใครที่เลือกบัตรที่ฟรีค่าธรรมเนียม ไม่ต้องเสียเพิ่มอีก 2.5% ทุกครั้งที่รูด นั่นเท่ากับความคุ้มค่าที่จะได้รับ ช้อปปิ้งเพลินเกินห้ามใจ ยิ่งใช้ก็มีความสุข หรือบางบัตรนอกจากไม่เสียค่าธรรมเนียมแล้วยังมีส่วนลด เครดิตเงินคืน หรือการเป็นพันธมิตรกับห้างร้าน แบรนด์ชั้นนำ เมื่อคุณใช้งานก็ได้รับสิทธิประโยชน์มากขึ้นกว่าเดิมอีกด้วย อย่าลืมพิจารณาข้อนี้เป็นขาด

5. วิธีใช้งานกับ App และข้อมูลอื่น ๆ

ยุคนี้การใช้ Travel Card ไม่ใช่แค่การนำบัตรไปรูดเพียงอย่างเดียว แต่ต้องมีวิธีจัดการต่าง ๆ ภายในบัตรให้ง่ายดายตามไลฟ์สไตล์หรือความเหมาะสมของผู้ใช้งาน ไม่ว่าจะเป็นการแลกเงินผ่านแอปโดยไม่ต้องติดต่อกับธนาคาร เพียงแค่เติมเงินเข้าไปจากนั้นก็ทำตามขั้นตอนเพื่อแลกเปลี่ยนสกุลเงินทันที การรับโปรโมชั่น ส่วนลด เครดิตเงินคืนต่าง ๆ เป็นต้น อย่างไรก็ตามอีกสิ่งสำคัญไม่ใช่แค่บัตรดังกล่าวมีแอปเท่านั้น แต่ตัวแอปต้องปลอดภัย ใช้งานได้ลื่นไหล มีประสิทธิภาพดีเยี่ยม เพื่อให้ผู้ใช้งานได้รับความสะดวกมากที่สุด

6. ประกันเดินทางที่มาพร้อมกับบัตร

จะไปต่างประเทศ บัตรไหนคุ้มที่สุดอย่าลืมดูเรื่องประกันเดินทางต่างประเทศด้วย เพราะทุกการเดินทางในต่างประเทศอาจมีสิ่งไม่คาดฝันเกิดขึ้นได้เสมอ ส่วนใหญ่บัตรหลายใบมักแถมประกันเดินทางมาให้คุณใช้งานตามช่วงเวลาสั้น ๆ ที่เดินทางท่องเที่ยว หรือบางบัตรสามารถซื้อประกันเดินทางต่างประเทศผ่านแอปก็สะดวกอยู่พอสมควร ช่วยเพิ่มความสบายใจในทุกเส้นทางและทุกประเทศได้แบบไร้กังวล

อย่างไรก็ตามขอเน้นย้ำในเรื่องประกันเดินทางต่างประเทศอีกสักเล็กน้อย แม้บัตร Travel Card หลายใบจะแถมฟรีประกันเดินทางให้แต่เงื่อนไขที่ได้รับอาจไม่เพียงพอเท่าไหร่นัก เช่น ให้ความคุ้มครองวงเงินจำกัด ให้ความคุ้มครองเฉพาะตัวบุคคล ไม่ได้รวมเรื่องไฟล์ทบินหรือสัมภาระต่าง ๆ ดังนั้นการซื้อประกันเดินทางเพิ่มเติมไปอีก 1 แผนคือสิ่งที่นักท่องเที่ยวทุกคนควรทำ ยิ่งถ้าต้องเดินทางไปยุโรป การทำวีซ่าเชงเก้น ก็ต้องมีประกันเชงเก้นเป็นส่วนหนึ่งของการอนุมัติ เหนือสิ่งอื่นใดเมื่อคุณมีประกันแล้วเกิดเหตุไม่คาดฝัน วงเงินความคุ้มครอง การช่วยเหลือต่าง ๆ จะได้รับการประสานงานอย่างรวดเร็วแน่นอน

สรุป

ย้ำอีกครั้งว่าการเปรียบเทียบ Travel Card เพื่อให้ได้บัตรเครดิตใช้ต่างประเทศที่มีประสิทธิภาพเป็นอีกสิ่งสำคัญที่อย่ามองข้ามเด็ดขาด ทุกวันนี้มีธนาคารหลายแห่งพัฒนาผลิตภัณฑ์เพื่อให้ตอบโจทย์กับสายเที่ยวขนานแท้ ซึ่งคำแนะนำทั้งหมดคงตอบคำถามได้ชัดเจน ไปต่างประเทศ บัตรไหนคุ้ม ไม่ต้องเสียเวลาแลกเงินไปต่างประเทศให้ยุ่งยากอีกต่อไป และอย่าลืมแม้ Travel Card หลายใบจะแถมประกันเดินทางเอาไว้ให้แล้วแต่ก็อาจไม่ได้ครอบคลุมมากพอ การซื้อประกันเดินทางต่างประเทศอีกสักกรมธรรม์ราคาเริ่มต้นแค่หลักร้อยแต่คุ้มครองหลักล้าน ทำเอาไว้ไม่ใช่เรื่องเสียหาย กรณีเกิดเหตุการณ์ให้ต้องเคลมจะได้ไม่ต้องกังวลใจใด ๆ

การเลือกบัตรเดินทางที่เหมาะสมจะช่วยให้คุณสามารถประหยัดค่าใช้จ่ายและได้รับสิทธิประโยชน์ที่ดีที่สุดระหว่างการเดินทาง

อ่านเพิ่มเติม:

- ประกันการเดินทางครอบคลุมอะไรบ้าง? เพื่อความมั่นใจในการคุ้มครองระหว่างการเดินทาง

- ประเทศที่ไม่ต้องขอวีซ่าสำหรับพาสปอร์ตไทย สำหรับผู้ที่ต้องการเดินทางอย่างรวดเร็วโดยไม่ต้องขอวีซ่า